Chart of the week 24-29/1/2022

Chart of the week 24-29/1/2022

Tín hiệu cảnh báo từ thị trường trái phiếu rác - Valuation của thị trường Mỹ đã rẻ chưa?

Tín hiệu cảnh báo từ thị trường trái phiếu rác

Thị trường đáng chú ý nhất theo mình không nằm ở chỗ thị trường cổ phiếu điều chỉnh. Cái đó chỉ là khi tăng quá nóng phải điều chỉnh khi môi trường lãi suất không còn quá thuận lợi, nhưng vẫn không tệ. Ngay cả 5 lần tăng lãi suất thì lãi suất vẫn dự kiến dưới 2%. Một mức lãi suất 2% sẽ không làm sụp thị trường cổ phiếu.

Nhưng thị trường trái phiếu rác (junk bond) là một vấn đề. Nỗi lo lớn nhất của mình khi Covid-19 diễn ra là junk bond. Nhưng sau đó Fed đã đóng vai trò người hùng cô đơn cứu cả thế giới với việc bơm tiền khủng nằm ngoài dự đoán của mình khi đó.

Hiện nay Fed rút tay về thì vấn đề junk bond lại lộ ra. Thị trường CDS bắt đầu phản ánh vấn đề. Cây kim trong bọc rồi phải lộ ra. Các quỹ như H2O không biết sẽ ra sao.

Nói chung ai đầu tư vào đó thì ráng chịu thôi. Đầu tư vào bond mà như chơi crypto, mất 44% rồi. Đâu phải chỉ TQ mới có Evergrande.

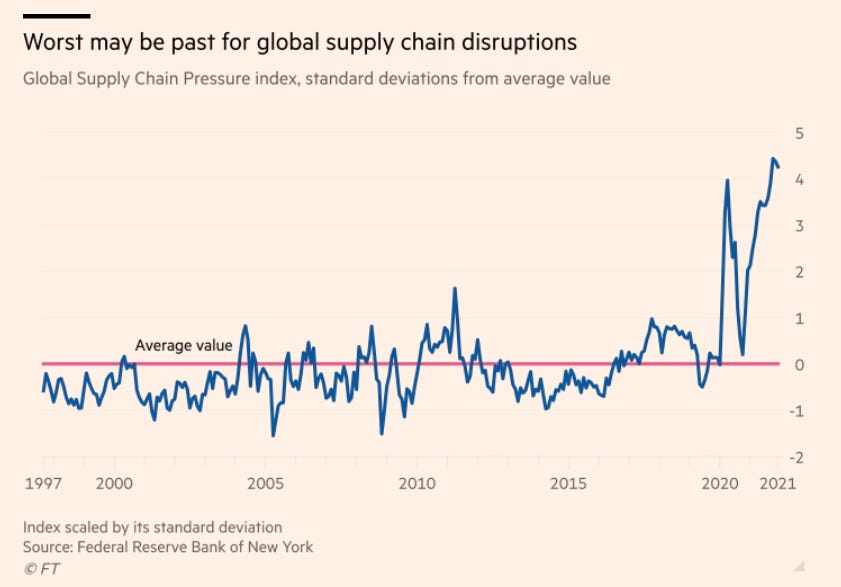

Tin tốt là với việc mở cửa trở lại của những nền sản xuất chủ chốt như Việt Nam, vấn đề chuỗi cung ứng toàn cầu có lẽ sẽ được gỡ ra. Những công ty lợi nhuận bị hit trong 2021 vì chuỗi cung ứng toàn cầu như Nike sẽ được hồi phục và những trung tâm sản xuất như Việt Nam sẽ hưởng lợi.

Chuỗi cung ứng toàn cầu bắt đầu khá lên

Valuation của thị trường Mỹ chưa rẻ, thị trường mới nổi và Châu Âu khá rẻ

Cuối cùng nhìn vào đây có thể thấy được valuation chung của thị trường toàn cầu. Mức P/E foward looking 19.55 của S&P là không hề thấp, bị kéo lên bởi big tech. P/B 4.44. Trong khi đó khu thị trường mới nổi rất hấp dẫn (ông Trung Quốc đang bị dập). Đồ rẻ có lý do của nó. Nhưng mà khu EAFE rẻ như vậy trong khi đã recover thì rõ là ngon lành. Mình dự đoán vốn ngoại sẽ vào Châu Âu năm nay.

Nhìn dài hạn hơn, Mỹ không thể grow 4-5% như vầy hoài, trong khi EM market sẽ quay lại đà tăng trưởng 5+% trong vài năm nữa.

Nếu bạn nào thích nhận các tổng hợp này của mình thì có thể đăng ký ở đây.