Đọc Chậm 10/5: Mỹ-Trung đàm phán

Mỹ-Trung đàm phán - giới phân tích kỳ vọng gì?

Các nhà phân tích dự đoán một loạt kết quả có thể xảy ra cho vòng đối thoại đầu tiên giữa Mỹ và Trung Quốc, từ một “thỏa thuận mềm” đến sự đổ vỡ trong cay đắng từ cả hai phía.

Trích dịch một số đoạn quan trọng trên SCMP và WSJ

Context của đàm phán

Các cuộc đàm phán thương mại then chốt giữa Trung Quốc và Hoa Kỳ đã tạm dừng vào tối thứ Bảy tại thành phố Geneva, Thụy Sĩ, và dự kiến sẽ được nối lại vào Chủ nhật.

Các cuộc đàm phán, nhằm hạ nhiệt cuộc chiến thương mại leo thang giữa hai siêu cường thế giới, diễn ra trong hai phiên – trước và sau bữa trưa – tại dinh thự được bảo vệ của Đại sứ Thụy Sĩ tại Liên Hợp Quốc, nhìn ra hồ Geneva, theo một báo cáo từ Reuters.

Phó Thủ tướng Hà Lập Phong, quan chức kinh tế hàng đầu của Bắc Kinh, đã dẫn đầu phái đoàn Trung Quốc tham gia đàm phán với người đồng cấp Mỹ, Bộ trưởng Tài chính Scott Bessent, bắt đầu vào sáng thứ Bảy theo giờ địa phương.

Đây là cuộc đối thoại kinh tế trực tiếp đầu tiên giữa hai cường quốc đối đầu kể từ khi cuộc chiến thương mại leo thang hồi đầu năm nay, với các mức thuế nhập khẩu từ cả hai phía đều vượt quá 100%.

Trước thềm đàm phán, Trung Quốc một lần nữa thể hiện mình là đối tác đáng tin cậy và có trách nhiệm với hệ thống thương mại đa phương, đồng thời tái khẳng định cam kết kiên định với con đường phát triển của mình.

Trong khi đó, Tổng thống Mỹ Donald Trump đề xuất giảm thuế đối với hàng hóa Trung Quốc xuống còn 80% và kêu gọi Bắc Kinh thực hiện thêm các bước nhằm mở cửa thị trường cho sản phẩm Mỹ.

Quan điểm của phía Trung Quốc

“Đối thoại luôn tốt hơn đối đầu, nhưng đàm phán không bao giờ nên bị biến thành sự nhượng bộ đơn phương… Mỹ thừa hiểu rằng mức thuế cao là không bền vững,”

Các nhà phân tích cho rằng kịch bản lý tưởng từ cuộc đàm phán giữa ông Hà và ông Bessent sẽ là đạt được một thỏa thuận giúp hai bên tiến gần hơn đến việc cắt giảm các mức thuế hiện tại, ngay cả khi quá trình giảm căng thẳng mạnh không diễn ra ngay sau cuộc đối thoại tại Geneva.

Kịch bản tồi tệ nhất, theo các nhà phân tích, là một hoặc cả hai bên rời bàn đàm phán mà không đạt được bất kỳ đồng thuận nào, điều này có thể gây hoảng loạn trên thị trường và làm tổn hại thêm đến thương mại, việc làm và tiêu dùng.

Ở khía cạnh tích cực, ông Jayant Menon, nghiên cứu viên cao cấp tại Viện ISEAS-Yusof Ishak ở Singapore, cho biết Trung Quốc và Mỹ có thể đồng ý tạm dừng áp thuế, tương tự như lệnh đình chỉ 90 ngày mà chính quyền Trump đã áp dụng cho phần còn lại của thế giới vào tháng Tư.

Kịch bản tốt

“Kịch bản tốt nhất, theo tôi, là Trung Quốc nhận được điều mà các nước khác đã có – đó là một khoảng tạm dừng,” ông Menon nói. “Bạn đình chỉ mức thuế… giống như phần còn lại của thế giới, và tạo ra một khung thời gian hợp lý để đàm phán những mức thuế này.”

Một thỏa thuận thương mại, ngay cả khi chưa có chi tiết, cũng sẽ cho thấy bức tranh tươi sáng hơn, giáo sư Alexander Vuving tại Trung tâm Nghiên cứu An ninh Châu Á – Thái Bình Dương Daniel K. Inouye ở Hawaii cho biết.

“Có thể bạn gọi đó là một thỏa thuận mềm,” ông nói. “Họ sẽ phải điều chỉnh thỏa thuận, nên đây sẽ là một quá trình đàm phán kéo dài. [Quá trình đó] sẽ phụ thuộc vào phản ứng từ nền kinh tế Trung Quốc và Mỹ.”

Bà Đổng Kim Việt, kinh tế trưởng tại công ty dịch vụ tài chính BBVA của Tây Ban Nha, cho rằng việc Mỹ giảm thuế xuống còn 50% sẽ là một “kịch bản tốt”, như tờ New York Post đưa tin hôm thứ Năm.

Tuy nhiên, bà Đổng cảnh báo rằng Trung Quốc có thể sẽ không chấp nhận, vì có vẻ chiến lược hiện tại của Bắc Kinh là “phớt lờ Mỹ.”

Kịch bản xấu

“Kịch bản tồi tệ nhất là không có gì được thống nhất và không có kênh liên lạc nào được thiết lập,” ông Alfredo Montufar-Helu, cố vấn cao cấp tại Trung tâm Trung Quốc của tổ chức nghiên cứu Conference Board, nói.

Ông cho rằng cả Mỹ và Trung Quốc đều không “hiểu rõ mong muốn của bên kia.” “Điều này khiến việc đàm phán trở nên rất khó khăn, phần lớn là vì cả hai bên đều dè chừng việc đàm phán từ thế yếu.”

Theo ông Menon, một kết quả bất lợi khác sẽ là một “sự bế tắc” trong đó Trung Quốc từ chối đàm phán tiếp cho đến khi Mỹ gỡ bỏ thuế quan, dẫn đến một “lệnh cấm vận trên thực tế” đối với thương mại hai chiều.

Việc không đạt được thỏa thuận nào sẽ là kịch bản tồi tệ nhất, theo ông Vuving. Tuy nhiên, ông cho biết Trung Quốc đã chuẩn bị cho tình huống này bằng cách thúc đẩy thương mại mạnh mẽ hơn với các nước đang phát triển.

Bạn có thể đọc full ở đây:

US-China trade war: Trump calls day one of crunch talks in Geneva ‘a very good meeting’

What to Watch During the U.S.-China Talks This Weekend

Tóm lại, rủi ro của đàm phán Mỹ-Trung sẽ còn rất nhiều.

Điều tốt nhất là cả 2 hạ thuế của 2 bên xuống và hứa hẹn đàm phán tiếp.

Xấu nhất là nghỉ chơi và tiếp tục căng nhau.

Thị trường mong đợi gì

Nếu có được bất kỳ thỏa thuận hay hứa hẹn đàm phán nào khác, thị trường có thêm "hope", và "uncertainty" sẽ giảm. Trend “good news” này nhiều khả năng sẽ khiến thị trường tiếp tục hi vọng nhiều deal khác sẽ đạt được trong các tuần sau.

Về mặt kinh tế, đây chỉ là hàn gắn vết thương của kinh tế toàn cầu từ 2/4 do ông Trump gây ra và nó sẽ không hoàn toàn liền lại, vì mức thuế quan 10% đến trên 40% tăng thêm so với không có nó vẫn nhiều. Và cho dù Mỹ giảm thuế lên Trung Quốc 60-80% thì tác động với cả kinh tế Mỹ và Trung đều khó.

Giống cái deal US-UK tuần qua, về cơ bản, là giảm thiểu tác động của vết thương lên đôi bên.

Tuy nhiên, với thị trường, thị trường đang có 1 lượng lớn cash ngồi yên (cash của nhiều funds lớn đã tăng từ 3-7%), và đang underweigh US stocks (underperform nặng so với UK-EU nơi có những con large cap đã tăng 30-40% từ đầu năm) và nhiều hedge funds đang short. Việc xuất hiện chuỗi tin tốt được kỳ vọng kiểu "trade deal có thể ký", "căng thẳng Mỹ-Trung hạ nhiệt" sẽ tạo ra một vài tuần trăng mật để bà con yên tâm mua hàng và buộc anh em nào đang short cover lại.

Về tâm lý, đây cũng là một cú huých tốt.

Vào ngày 9 tháng 5, cuộc khảo sát hàng tuần mới nhất của Hiệp hội các nhà đầu tư cá nhân Hoa Kỳ (AAII) cho thấy tỷ lệ nhà đầu tư thông thường được khảo sát lạc quan về triển vọng sáu tháng của thị trường chứng khoán đã tăng vọt từ 20,9% vào tuần trước lên 29,4%, mức cao nhất kể từ đầu tháng 2. Mặc dù con số này vẫn thấp hơn mức trung bình lịch sử là 37,5% (đã diễn ra trong 17 trong số 19 tuần qua), nhưng vẫn gần với mức đỉnh gần đây là 33,3% vào ngày 5 tháng 2.

Đồng thời, tỷ lệ nhà đầu tư bi quan đã giảm từ 59,3% vào tuần trước xuống 51,5%, mức thấp nhất kể từ tuần ngày 19 tháng 2, nhưng vẫn cao hơn đáng kể so với mức trung bình lịch sử là 31,0%.

Sau khi chuỗi tin tích cực và những ngày vui này qua đi, bà con sẽ giật mình nhận ra là hầu hết earnings growth sẽ được điều chỉnh giảm 1/3 hoặc hơn (tăng trưởng chung rớt từ 3.x% về 2.x% mà).

Tấm đệm của US sẽ là cắt lãi suất, cắt giảm thuế trong nước và deregulation, hi vọng sẽ đẩy các công ty ra làm share buybacks.

Nó sẽ làm hạ nhiệt 2 rủi ro lớn đang tăng lên là vỡ nợ tín dụng bất động sản thương mại Mỹ (default rate đang tăng lên hướng về 2 con số) và thiếu tiền trả các khoản cho vay private lending (các bank lớn thiết kế).

Nhìn chung đây là thời điểm bà con lấy lại những gì đã mất từ 2/4.

Nhưng sau đó khoảng 1-2 tháng thì khi số kinh tế ra và analyst bắt đầu revise số earnings forecast của Q3, chúng ta có thể sẽ nhìn thấy bad news. Khả năng cao là ở phía earnings growth chậm lại và sa thải (doanh thu tăng trưởng giảm, để duy trì tăng trưởng lợi nhuận không giảm tương ứng - định giá thị trường bắt là phải tăng nữa - thì chỉ có thể cut cost thôi).

Và trong thương lượng trade deal, sẽ có những deal thất bại. Khả năng cao là đến từ China. "Hi vọng" quá cao hôm nay đẩy giá lên sẽ đi đôi với "thất vọng" rất cao khi hai bên không đạt thỏa thuận hoặc thỏa thuận tệ.

Nói cách khác, nếu buy-and-hold, năm nay khó mà kỳ vọng tỷ suất sinh lợi tốt. Và những assumptions trong các mô hình phân bổ portfolio của các quỹ sẽ phải điều chỉnh thường xuyên hơn.

Tuy nhiên, các bank lớn của Mỹ sẽ có thể hưởng lợi. Vì số deal sẽ bắt đầu tăng lại, thu nhập từ trading sẽ tăng, và sẽ hoàn nhập nhiều dự phòng rủi ro hơn. Cộng thêm xu thế deregulation, nhóm bank giàu có của Mỹ sẽ hưởng lợi, trong khi người dân nghèo nhất sẽ phải gánh thêm lạm phát.

Các tin đáng chú ý trong tuần

Tin trong nước

Bộ Chính trị ban hành Nghị quyết 68 khẳng định kinh tế tư nhân là động lực quan trọng nhất của nền kinh tế Việt Nam

Nghị quyết 68 đặt mục tiêu đến 2030 Việt Nam có:

2 triệu doanh nghiệp (20 doanh nghiệp/ngàn dân),

ít nhất 20 doanh nghiệp lớn tham gia vào chuỗi giá trị toàn cầu

Kinh tế tư nhân tăng trưởng 10–12%/năm, đóng góp 55–58% GDP, 35–40% thu ngân sách, giải quyết 84–85% việc làm, năng suất lao động tăng 8,5–9,5%/năm.

đến 2045, Việt Nam có 3 triệu doanh nghiệp tư nhân, đóng góp trên 60% GDP

đưa Việt Nam thuộc top 3 ASEAN và top 5 châu Á về đổi mới sáng tạo, công nghệ, chuyển đổi số.

Ngân hàng Nhà nước cùng 21 ngân hàng thương mại sắp triển khai gói tín dụng 500.000 tỉ đồng cho hạ tầng, công nghệ số nhằm thúc đẩy tăng trưởng GDP.

Bất chấp căng thẳng thuế quan, Việt Nam vẫn giữ mục tiêu 8%

Đơn hàng mới giảm kéo chỉ số quản trị nhà mua hàng (PMI) Việt Nam tháng 4 giảm mạnh xuống 45,6 điểm.

Trong 4 tháng đầu 2025, Việt Nam thu hút 13,8 tỉ USD vốn FDI đăng ký, tăng gần 40% cùng kỳ 2024.

Ngân hàng Nhà nước khẳng định: đến nay chưa cấp phép cho bất kỳ sàn giao dịch ngoại hối (Forex) nào hoạt động tại Việt Nam. Tức là anh em đánh FX là đang đánh chui. FX là hoạt động kinh doanh có điều kiện, phải cấp phép.

Tin quốc tế

- Mỹ-Trung đối thoại.

- Ấn và Pakistan bụp nhau. Rạng sáng ngày 7-5, Ấn Độ đã tiến hành các cuộc không kích nhằm vào Pakistan, làm leo thang cuộc xung đột giữa hai quốc gia sở hữu vũ khí hạt nhân. Ngày 10-5, Tổng thống Mỹ Donald Trump thông báo Ấn Độ và Pakistan đã đồng ý 'ngừng bắn toàn diện và ngay lập tức'. Chỉ mấy tiếng sau đó, Ấn Độ và Pakistan lại tố nhau là vi phạm thỏa thuận ngừng bắn vừa đạt được.

- UK-Ấn chốt trade deal sau 3 năm đàm phán. Dân Anh phản đối ầm ầm cái deal vì cho phép công dân Ấn miễn đóng bảo hiểm xã hội trong một số năm làm việc ở Anh (Ấn cũng miễn cho dân Anh tương tự nếu sang Ấn làm việc, nhưng số đông dân Anh không chịu). Những tranh luận này sẽ tiếp tục ở quốc hội.

- Trung hạ lãi suất, giảm dự trữ bắt buộc, đẩy nhanh giải ngân gói hỗ trợ để kích thích kinh tế trước khi đi nói chuyện với Mỹ vào cuối tuần.

- Fed news: Fed giữ nguyên lãi suất, không đưa ra tín hiệu rõ ràng nào về hạ lãi suất, cho rằng Mỹ có rủi ro tăng lạm phát, giảm tăng trưởng, tăng thất nghiệp.

- Cụ Warren Buffett nghỉ hưu vào cuối năm nay

- EU công bố lộ trình cắt hoàn toàn khí đốt, dầu và nhiên liệu hạt nhân của Nga trước năm 2027. Giới phân tích đánh giá đây là động thái nhượng bộ trước sức ép thương mại từ Mỹ, nhưng cũng có thể xem là sự chiến thắng của phe lobby cho năng lượng tái tạo (bao gồm một số công ty thân Trung Quốc) trong chiến dịch nâng tỷ lệ năng lượng tái tạo trong tổng nguồn năng lượng Châu Âu, mặc dù họ mới bị sự cố mất điện diện rộng vì năng lượng tái tạo.

- Các đồng tiền trên thế giới, nhất là châu Á như TWD tăng giá mạnh do sự suy yếu của đồng USD vào đầu tuần. Nhiều ngân hàng trung ương bao gồm Nhật, Hong Kong, Thụy Sĩ và Đài Loan phát tín hiệu đã phải hoặc sẽ can thiệp để giảm đà tăng của nội tệ so với USD.

Trong đó:

* Hồng Kông đã chi mức kỷ lục 60,5 tỉ đô-la Hồng Kông (HKD) để mua vào hơn 7,7 tỉ USD nhằm bảo vệ tỉ giá hối đoái cố định sau khi tăng 0.4% trong quý I.

* Thụy Sĩ công khai tuyên bố sẽ can thiệp

Tuy nhiên về cuối tuần, nhờ vào Mỹ-Trung đàm phán, USD đã tăng giá lại.

- Apple thua vụ kiện Epic (again!!!), OpenAI từ bỏ kế hoạch chuyển qua "vì lợi nhuận"

- Cuộc chiến về giá dầu: OPEC tăng sản lượng nhiều hơn dự đoán, phá hoại tham vọng 3 triệu thùng dầu tăng thêm của Bộ trưởng Tài chính Mỹ.

- Ông Trump đánh thuế 100% lên phim sản xuất ở nước ngoài

Một số chart hay trong tuần

Định giá stock Mỹ đã giảm về mức hợp lý hơn, nhất là dòng sản phẩm quỹ Equal-weight SP500

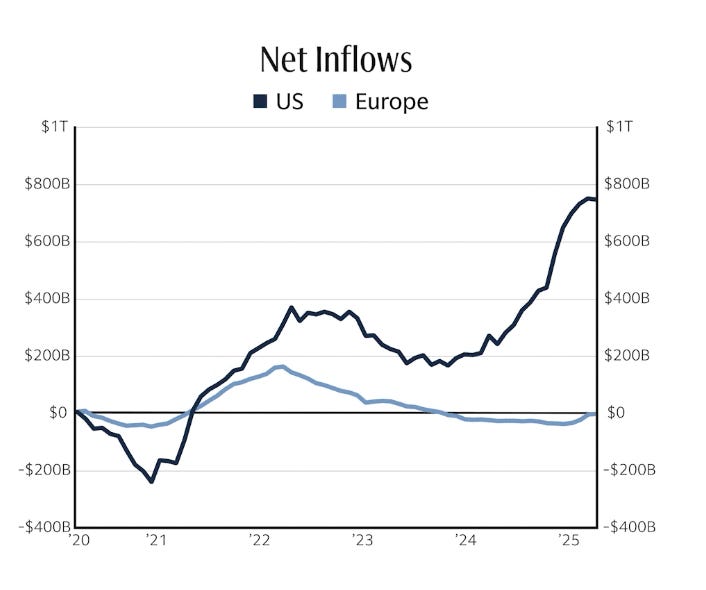

Chênh lệch của dòng vốn vào Mỹ và Châu Âu mở rộng từ sau Covid, giới phân tích hi vọng sẽ có sự đảo ngược

Cụ Buffett outperform thị trường một cục lớn từ 1965 tới nay.

6,000,000% 5,502,284% ៥កំ Annual A ace Caanan Pesen 4,000,000% 000% 2,000,000% 0% Berkshire Source:BerkshireHathaway Source: Berkshire Hathaway 39,054% S&P S&P500 500\"")

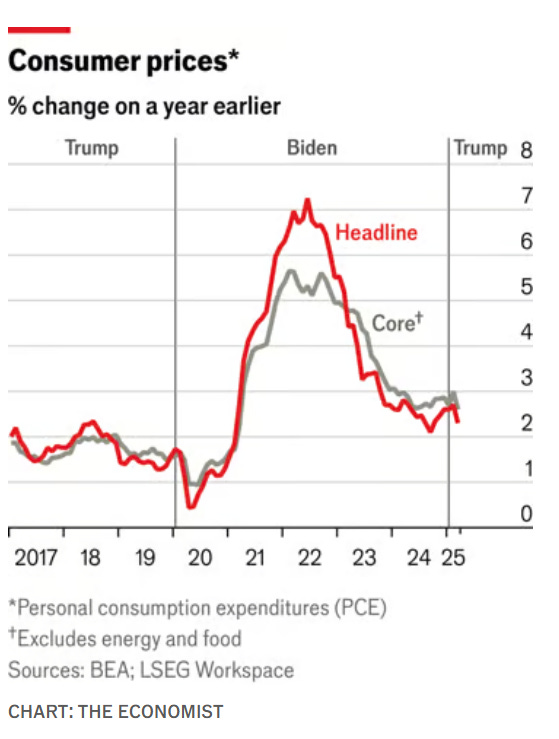

Lạm phát của Mỹ vẫn ở trong trend đi xuống

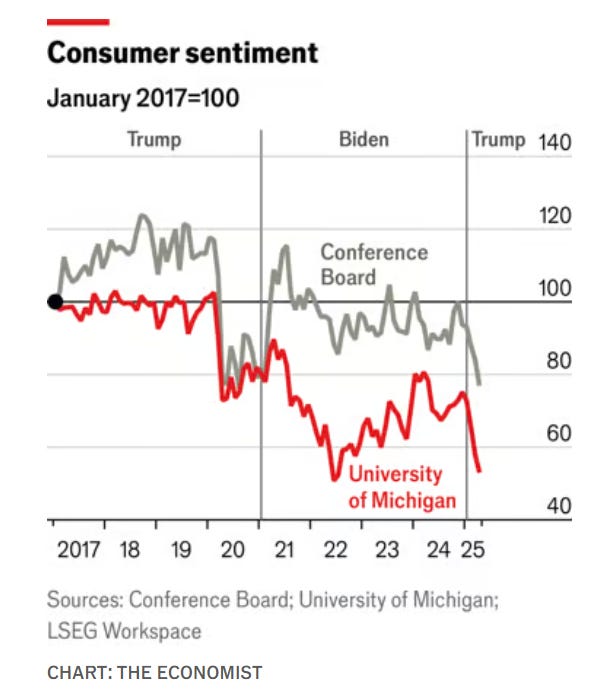

Niềm tin tiêu dùng Mỹ tiếp tục giảm xuống

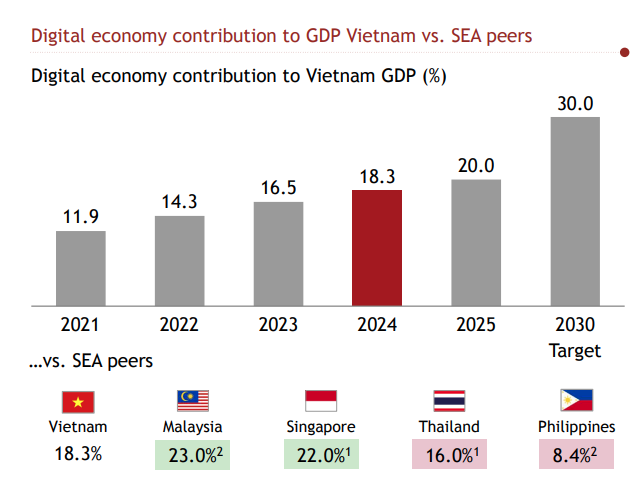

Kinh tế số của Việt Nam đang tiến tới đóng góp về ngang với mức của Sing và Malaysia

AI startup của Việt Nam chỉ sau Singapore trong khu vực ASEAN

Tuy nhiên, như tình hình chung toàn cầu, 2 năm trở lại đây VC và PE deals của Việt Nam cũng bị ảnh hưởng xấu.

Top active VC funds

Một vài bài viết mình giới thiệu tuần này

Căng thẳng và đường đi của ung thư

Ấn Độ - Pakistan: Rủi ro khi nghĩ mình mạnh hơn

Thông điệp "không hình sự hóa quan hệ kinh tế" - Bài hay của anh Đậu Anh Tuấn

Nghị quyết 68 là sự khẳng định đậm nét về chuyển đổi tư duy pháp lý từ "quản lý để kiểm soát" sang "quản lý để phục vụ", từ "trừng phạt răn đe" sang "hỗ trợ để phục hồi, phát triển", sẽ góp phần quan trọng tạo đột phá phát triển cho môi trường đầu tư, kinh doanh tại Việt Nam.

Tư duy này không chỉ phản ánh sự thấu hiểu thực tiễn kinh tế - xã hội, mà còn lan tỏa thông điệp nhân văn sâu sắc: doanh nghiệp không phải là đối tượng để nghi ngờ và trừng phạt, mà là đối tác để đồng hành, hỗ trợ và phát triển.

…

Việc "không hình sự hóa" không có nghĩa là bỏ qua sai phạm. Ngược lại, điều này đòi hỏi xác định ranh giới rõ ràng giữa vi phạm hành chính và vi phạm hình sự, từ đó đảm bảo công lý được thực thi nhưng không làm tổn hại đến môi trường đầu tư.

Việt Nam sẽ ngược lên Đông Bắc hay xuôi xuống Đông Nam? - Bài hay của anh Vũ Thành Tự Anh

Kịch bản thứ nhất là tiếp tục tăng trưởng trung bình trên 6% như những năm qua, thì đến năm 2045, thu nhập bình quân đầu người chỉ đạt gần 16.000 USD.

Kịch bản cao hơn là tăng trưởng bình quân mỗi năm 7%, thì đến năm 2045, thu nhập đầu người sẽ khoảng 19.700 USD, gần chạm ngưỡng của nhóm thu nhập cao.

Với hai kịch bản này, tới năm 2045, Việt Nam sẽ lớn mạnh hơn nhiều nước Đông Nam Á, nhưng vẫn thua các nước Đông Bắc Á.

Còn nếu tăng trưởng bình quân đạt 10% như mục tiêu đặt ra thì đến năm 2045, thu nhập đầu người sẽ vượt trên 33.000 USD, tương tự như Hàn Quốc vào năm 2019, chắc chắn gia nhập nhóm nước phát triển của Đông Bắc Á.

Tuy nhiên, ngay cả với kịch bản tăng trưởng 7%/năm cũng sẽ đầy thách thức vì khi đó tốc độ tăng năng suất các nhân tố tổng hợp (TFP) trong giai đoạn 2019–2030 phải đạt khoảng 4%. Mà đạt được mức này cũng đã là kỳ tích.

Còn nếu để đạt mục tiêu tăng trưởng 9%/năm thì tốc độ tăng TFP phải lên tới 5,6%, một thành tích mà ngay cả các quốc gia Đông Bắc Á thành công cũng khó đạt được.

Hay nói cách khác, thách thức về tăng trưởng năng suất là vô cùng lớn nếu đặt mục tiêu tăng trưởng GDP hàng năm 10%.

Hơn nữa, Việt Nam bắt đầu bước vào giai đoạn già hóa dân số. Hai thập niên trước, tăng trưởng lực lượng lao động của nước ta khoảng 2%, thì giờ chỉ còn 0,5%, và vài năm nữa sẽ tăng trưởng âm. Trong bối cảnh này, để tăng trưởng cao thì tình trạng già hóa dân số phải được bù đắp bởi tăng trưởng năng suất cao hơn. Đây là thách thức số một của Việt Nam.

Thông thường, một quốc gia khi đạt mức thu nhập càng cao thì tốc độ tăng trưởng càng giảm. Thực tế là ở châu Á, Chỉ có Singapore và Hàn Quốc là vẫn tiếp tục duy trì được tăng trưởng GDP bình quân đầu người khoảng 10% liên tục sau khi đã vượt qua ngưỡng 4.000 USD – mức của chúng ta bây giờ.

Bạn nào chưa đăng ký Đọc Chậm mà muốn qua năm mới có mấy bài như vầy để đọc cuối tuần thì có thể đăng ký ở bên dưới nha, hổng tốn tiền.