Đọc Chậm 16/3: Giới trẻ bây giờ ...

Thị trường điều chỉnh & bao giờ anh em chốt lời?

Giới trẻ bây giờ …

Trong tuần qua mình đi họp nhiều và cũng có nhiều việc linh tinh nên đọc ít, nhưng lại thu lượm được nhiều thứ từ các cuộc họp nên sẽ gom góp lại viết dần dần.

Mình có viết 1 status trên Facebook cũng khá nhiều bạn đọc nên mình chia sẻ lại trong tuần này. Nguyên nhân chủ yếu là mình có đọc được mấy đoạn trên VnExpress mục Ý kiến kiểu như sau: Khó chiều những nhân viên Gen Z hay hờn dỗi, dễ nhảy việc / Khó hòa hợp với đồng nghiệp Gen Z thích 'việc ai nấy làm' / Tôi phát ngán thái độ làm việc tùy hứng của nhiều đồng nghiệp Gen Z / Cuộc chiến với nhân viên Gen Z 'lắm tài nhiều tật' , nhưng đồng thời cũng có ý kiến kiểu “Các bạn Gen Z rất giỏi”.

Hàng ngày với một số lớn Gen Z và nhỏ hơn nữa, đồng thời dạo này vị trí của mình thường xuyên nhận feedbacks của các anh em và cô chú lớn hơn mình về các bạn (và ở một khía cạnh nào đó là điều hòa quan hệ), mình có một số cảm nhận nhất định nên tính làm một số chủ đề chia sẻ sự giao thoa giữa các thế hệ này. Bài hôm nay coi như sẽ bắt đầu chủ đề đó.

Trước tiên là mình nhìn vào cái khó khăn chung của nhiều bạn trẻ nói chung ngày nay, bất kể Gen gì. Như VnExpress có một bài phản ánh là nói chung ít nhất là các bạn có cảm giác là khó khăn hơn thời bố mẹ. Mình đọc bài đó thấy có một comment “Ai cũng tưởng mình là vất vả khổ sở nhất...” nó cũng rất thú vị (giống kiểu chị Victoria Beckham chém gió nói gia đình mình “working class”).

Mình chia sẻ một vài câu chuyện như sau trên Facebook

Bữa đi họp hội đồng quản trị 1 công ty bé ở UK, mình vô sớm ngồi tán nhảm với một bác vào năm 1992 vác 120k đi mua 1 căn nhà, vay 80% vốn. Thời mà thu nhập dôi dư hộ gia đình 10k/năm mà bác có 120k là kinh lắm.

Giờ thì mỗi năm căn đó tạo ra cho bác 100k net income vào portfolio bất động sản 52 căn của bác. Tất cả trong tên công ty hoặc quỹ đầu tư nên không có đóng xu thuế nào cả vì là tài sản cố định của tổ chức. Có công ty khai ngành kinh doanh là dọn vệ sinh mà doanh thu 90% là từ cho thuê nhà và đầu tư vào cái quỹ trust, mà cái quỹ trust đó toàn cầm nhà cho thuê của chính bác.

Số có net yield 60-80% giờ ở UK nhiều lắm, nếu các bạn đi coi các cụ mua nhà hồi 1992 ở giá 40-70k/căn nhà. Giờ số đó toàn 400k trở lên. Yield cho vay 6% mà một số anh em đi bán nhà nói bạn ngày nay thì chính là hơn 50% vốn gốc các cụ bỏ vào năm ấy rồi còn gì.

Mà thật ra các cụ đã remortgage lại từ 8 kiếp, nghĩa là vốn lấy ra cả rồi, hiện tại toàn là bank cho vay lại trên 100% tiền cap gain. Y như anh Musk đi cắm cổ phiếu Tesla tăng x lần lấy tiền ra chơi, game anh ấy giờ bỏ vào toàn là tiền vay bank lấy ra từ cap gain của công chúng đầu tư donate chứ gì nữa.

Nói lại cụ cầm mấy chục căn nhà kia. Cụ ngồi thương cảm "Giờ nhìn mấy đứa bây đi mua nhà cho thuê tội quá. Hồi xưa tụi tao mua xong cho thuê 3-4 năm hòa vốn". Tại xưa lãi suất là tính vô trừ thuế, rồi còn được ưu đãi nhiều thứ nữa. Với lại nhiều đợt tăng giá mạnh nhà trong quá khứ nữa. Mấy đợt đó các cụ vay xong quay vòng lại rất dễ.

Rồi tới khủng hoảng 2007-2009 lúc đó các bác có tài sản nhiều lại dễ được cho quay vòng thấp và hỗ trợ hồi 2010 ra gom 1 đống hàng. Thời 2010 vẫn siết cho vay người mới chơi lần đầu, chứ các cụ có nhiều hàng thì có nhiều scheme hỗ trợ lắm. Giống các lãnh đạo nhà mình và Trung Quốc giờ đang chỉ đạo tăng cho vay bất động sản.

Giống bữa bác editor đi ngang thấy mình ngồi cày paper thì thương cảm, "bây tội quá, xưa tụi tao làm bài đi gửi bài tạp chí top 3 thế giới thì khoảng 50% cơ hội là nó đăng chứ đâu có tỷ lệ nhận bài 1,9% như giờ. Mà xưa có cái bài trên TAR chạy 2 cái regression xong là được đăng, có đâu mà chạy 500 cái test như bây giờ." Mà tỷ lệ nhận bài 1,9% là những ai dám nộp bài lên top 3. Tự tác giả đã kiểm duyệt trước khi nộp rồi. Ví dụ như mình, chỉ khoảng 10% số bài trong 10 năm qua mình dám đi nộp tạp chí top 3 thế giới của ngành. Tỷ lệ được nhận là 0%.

Mình ngồi ngẩn ngơ bất lực một lúc, rồi lại quay vào máy nhìn cái application một bạn PhD mới gửi xin mình làm hướng dẫn. Mình viết email từ chối. Nếu hồi xưa hồ sơ và proposal của mình lúc xin PhD làm được tốt 1/10 của bạn đã hay. Vấn đề là số hồ sơ nộp với trình độ gấp 2-3 lần bạn đông như quân Nguyên.

Năm nay mình phải năn nỉ, đe dọa các co-author thân thiết trong trường thì người ta mới chịu đồng hướng dẫn vì đông hồ sơ nộp quá, và bà con ngày càng khó tính khi mà mặt bằng hồ sơ ngày một tăng. Ngày xưa kiểu "trường top + Stat/Math" giỏi là auto giành giật PhD. Nay thì đó là điều kiện cơ bản để các bạn không bấm nút delete email không thèm trả lời luôn.

Anh em hay nói "giới trẻ bây giờ rất giỏi". Cũng khá đúng (dù cũng có không ít bạn viết cái email 5 chữ khiến một bác nhận giải Giáo sư Finance thành tựu trọn đời của UK nổi điên bỏ 30 phút ra viết 1 cái email dài sọc gửi cho everyone nói "chúng mày ít ra cũng phải biết dùng ChatGPT để viết 1 cái email cho nó đàng hoàng").

Vấn đề là bây giờ "giỏi" trong mắt người đi trước là không đủ. Vì bây giờ đa số bạn trẻ đều giỏi hơn người đi trước vì được training đàng hoàng hơn, không mất thời gian mò mẫn, có đủ loại bootcamp, event hỗ trợ. Kết quả là mức độ cạnh tranh tăng cao hơn nhiều.

Tối qua một bạn mình ở UCL gửi email nói "Ê, mày recommend tới 5 đứa trường mày nộp hồ sơ ngành tao để học Master, tao chỉ có thể còn suất nhận 2 thôi, mày chọn rồi nói tao. Tại mày giới thiệu nên tao mới nhắn. Chứ giờ hết suất rồi, còn vài hồ sơ borderline thôi".

Mình nhắn lại: "đứa nào cũng giỏi hơn tao 10 lần, mày chọn random đi". Nghĩ cũng tội, mà biết làm sao.

Hồi tháng 12 năm ngoái mình ngồi ở ga quay Harry Potter ở London chém gió với cụ Head of Research của 1 investment bank nổi đình đám năm ngoái vì vụ sáp nhập như phim của nhà cụ. Sẵn mình hỏi tới rồi giờ bên cụ có đang tuyển không hay freeze head count. Cụ bảo vẫn tuyển, mà giờ hồ sơ nộp làm analyst từ trường top (top của cụ means là UK/EU top kiểu Cam/Ox/HEC/Insead/ETH) + có 2 năm summer intern ở top 10 bank Châu Âu nhiều tới nỗi giờ cái đó thành tiêu chuẩn gửi xe tự nhiên. 5-10 năm trước làm gì có vụ đó. Nó học 3 năm Undergrad mà có 2 năm summer intern top 10 là siêu lắm. Giờ nó thành tiêu chuẩn được gửi xe. Mà lương analyst top bank giờ thì chỉ là đủ sống ở London thôi.

Cho nên các bạn trẻ bây giờ giỏi lắm và thất nghiệp trong giới trẻ ngày một cao. Tài sản thì phần lớn trong tay các cụ. Bank thì cho các cụ vay lấy tiền ra chơi dựa trên tài sản.

Ở đây là nói đến khó khăn của các bạn trẻ. Nhưng các bạn trẻ cũng đừng quên là các bạn có những thuận lợi không nhỏ so với thế hệ trước. Vì vậy quan trọng là kiếm một cách tiếp cận cân bằng.

Market view trong tuần: Điều chỉnh cuối tuần có dẫn đến chốt lời và kéo thị trường xuống nhiều hơn?

Chứng khoán Mỹ và Bitcoin có đợt điều chỉnh cuối tuần.

Trên weekly chart, stock và bitcoin đều ở trạng thái up trend, tuy nhiên điều chỉnh 10-15% thậm chí hơn (với bitcoin và team big tech) vẫn có thể xảy ra để quay lại test support.

Trong bối cảnh đó, câu hỏi sẽ là anh em đầu tư sẽ có chốt lời hay không. Với mức điều chỉnh thêm 10% nữa thì anh em mua tech ở mức 4500 và anh em gom Bitcoin và crypto ở giai đoạn test 40k vẫn lời khá nên yên tâm cầm. Nhưng mà nếu điều chỉnh thêm thì chưa chắc anh em không chốt.

Cụ Yardeni thì vẫn tin rằng thị trường đang vào long-term bull. Và cụ call là “Everyone is bullish”, chỉ ra tình hình bull đang lan tỏa ra (boardening bull).

Tình thế này thì trong tuần qua mình cũng có một bài nhìn nhận về thị trường mà cái gì cũng tăng và giải thích góc nhìn của mình về câu hỏi “Khi mà cái gì cũng tăng thì có bong bóng không là câu hỏi hiện nay của nhiều người…”

Năm 2024 không tệ như 2023

Có người quy kết rằng tại vì các chính phủ “in tiền” nhiều quá, nên tài sản nào cũng tăng. Có phần đúng nếu nhìn vào cách mà Chính phủ Mỹ hỗ trợ nền kinh tế thông qua các gói chi tiêu công lớn trong năm 2023. Nhưng không phải nước nào cũng được như Mỹ. Nên nhớ nền kinh tế rất nhiều nước đều áp dụng chính sách tiền tệ thắt chặt trong năm 2023, tăng lãi suất diễn ra ở đa số các nền kinh tế lớn của phương Tây và Mỹ đã tăng lãi suất nhiều hơn dự đoán. Do đó, cho rằng “in tiền” là nguyên nhân thì không thuyết phục hoàn toàn.

Lý do hợp lý hơn, theo tôi, đơn giản là năm 2024 sẽ “không tệ như 2023”, hay “không tệ như dự đoán”. Đó là góc nhìn mà một số lãnh đạo các quỹ đầu tư mạnh tay “gom hàng” nhất trong năm 2023 – những người lạc quan và đã đúng về đợt tăng giá này của các tài sản trên toàn cầu – lấy ví dụ như Tom Lee của Fundstrat chỉ ra. 2023 là giai đoạn khó khăn với nhiều dự báo về suy thoái toàn cầu, vỡ nợ ở Trung Quốc, khủng hoảng ngân hàng ở Mỹ. Ở một khía cạnh nào đó, một vài mầm mống cho thấy những điều đó đúng, ví dụ sự kiện Ngân hàng Silicon Valley ở Mỹ, rồi Credit Suisse ở châu Âu, đến cuối năm là Zhongzhi phá sản ở Trung Quốc. Evergrande thì rồi cũng bị giải thể vào đầu năm nay. Đó là một bài “diễn tập” đủ để cho giới đầu tư “làm quen với khó khăn và bất định”.

…

Xoay chiều từ tăng sang kỳ vọng giảm lãi suất ở phương Tây

Nhân tố thứ hai cũng rất quan trọng thúc đẩy sự tăng giá của cổ phiếu, vàng và cả trái phiếu, đó là kỳ vọng về lãi suất. Vào tháng 12 năm ngoái, tôi có nghe một nhận định mà tôi cho là rất hợp lý của cô Savita Subramanian thuộc Bank of America khi nói về năm 2024. Cô này tin rằng chỉ số cổ phiếu S&P 500 của Mỹ sẽ vượt 5.000 điểm vào năm 2024 vì theo cô điều mấu chốt không ở chỗ Cục Dự trữ liên bang Mỹ (Fed) sẽ làm gì mà là Fed “đã làm gì”. Theo cô, việc Fed đã tăng lãi suất lên trên 5% và không gây đổ vỡ nào rất đáng lạc quan. Bởi vì Fed đã làm xong chuyện tăng lãi suất rồi. Vậy thì phía trước chỉ có thể là con đường dễ đi hơn khi Fed không tăng lãi suất nữa, hoặc bắt đầu cắt lãi suất. Và họ có dư địa khá lớn để hỗ trợ cho nền kinh tế trong bối cảnh mọi thứ xấu đi. Nói cách khác, bây giờ có trục trặc gì, thì dư địa của Fed còn để hỗ trợ nền kinh tế là khá lớn.

…

Có bong bóng không?

Khi mà cái gì cũng tăng thì có bong bóng không là câu hỏi hiện nay của nhiều người.

Theo tôi, câu trả lời không phải là “có” hay “không”, mà là bong bóng đang bơm cỡ nào, và có “vỡ hàng loạt không”. Vẫn có những rủi ro nhất định, nhưng có dấu hiệu cho thấy quả bong bóng này chỉ mới bắt đầu bơm.

…

Link đọc toàn bài ở đây.

Một góc nhìn khác từ phía Raphael Bostic, president và CEO của Fed Atlanta, cũng là 2024 voting member của FOMC. Đầu tháng 3, anh có post về khái niệm “pent-up exuberance.” Cơ bản là các công ty trong nền kinh tế bắt đầu lạc quan hơn, nghĩa là business bắt đầu catch up với sự di chuyển của giá tài sản. Tình hình kinh doanh có xấu đi, nhưng không tệ như tưởng, nên doanh nghiệp bắt đầu lạc quan hơn để tăng đầu tư ra sau thời gian dừng lại quan sát.

“As my staff and I have talked to business decision-makers in recent weeks, the theme we’ve heard rings of expectant optimism. Despite business activity broadly moderating, firms are not distressed. Instead, many executives tell us they are on pause, ready to deploy assets and ramp up hiring when the time is right. I asked one gathering of business leaders if they were ready to pounce at the first hint of an interest rate cut. The response was an overwhelming ‘yes.’ If that scenario were to unfold on a large scale, it holds the potential to unleash a burst of new demand that could reverse the progress toward rebalancing supply and demand. That would create upward pressure on prices. This threat of what I’ll call pent-up exuberance is a new upside risk that I think bears scrutiny in coming months.”

Nhưng đồng thời, nếu quá trình bung ra đầu tư này, được dự báo sẽ diễn ra sau khi cắt lãi suất lần đầu, có thể lại đẩy giá cả lên. Vì vậy, kỳ vọng về cắt lãi suất tiếp theo sẽ không dễ sau lần đầu nữa. Điều đó có thể là lý do bán hàng chốt lời sau đợt cắt lãi suất đầu tiên (hết cái tốt lớn để kỳ vọng rồi).

Nói cách khác, vẫn còn nhiều timing có thể dẫn đến điều chỉnh, nhưng ở một số điểm giá sẽ là cơ hội để bà con chưa lên tàu nhập hàng, đặc biệt là những người chờ nhập hàng cổ phiếu ở mức chỉ số dưới 5000 của S&P và dưới 50k của Bitcoin.

Một vài chart đáng chú ý trong tuần

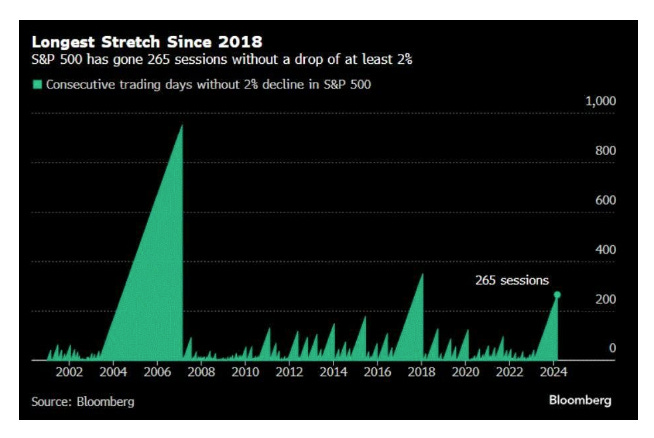

Đợt tăng giá cổ phiếu vừa rồi của SP500 ở mức mạnh nhất từ 2018.

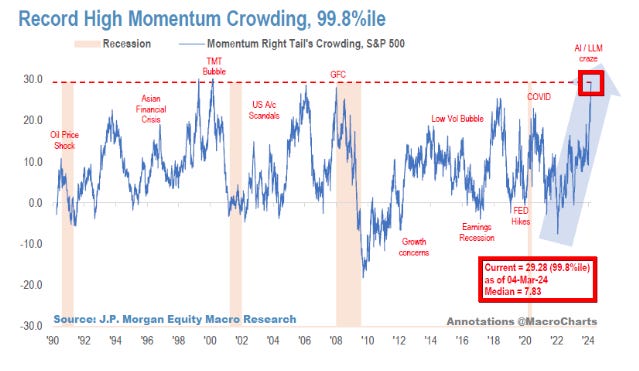

Momentum stock tăng ầm ầm, chạm vào khu vực quá nóng rồi.

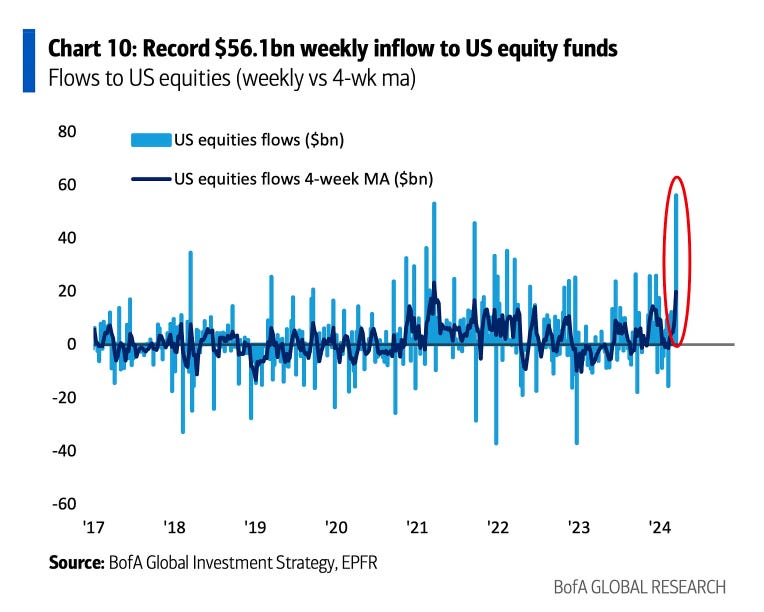

Tiền dập vào ETF stock của Mỹ cũng dồi dào như vào Bitcoin

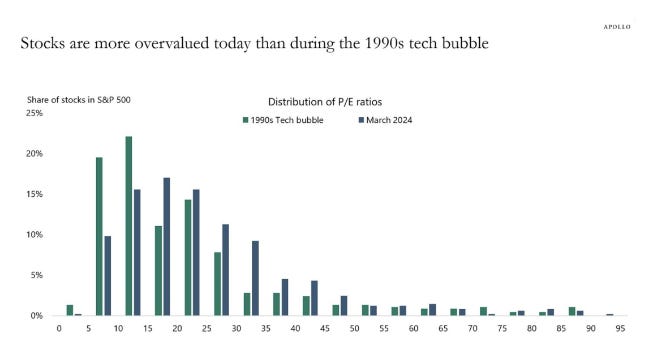

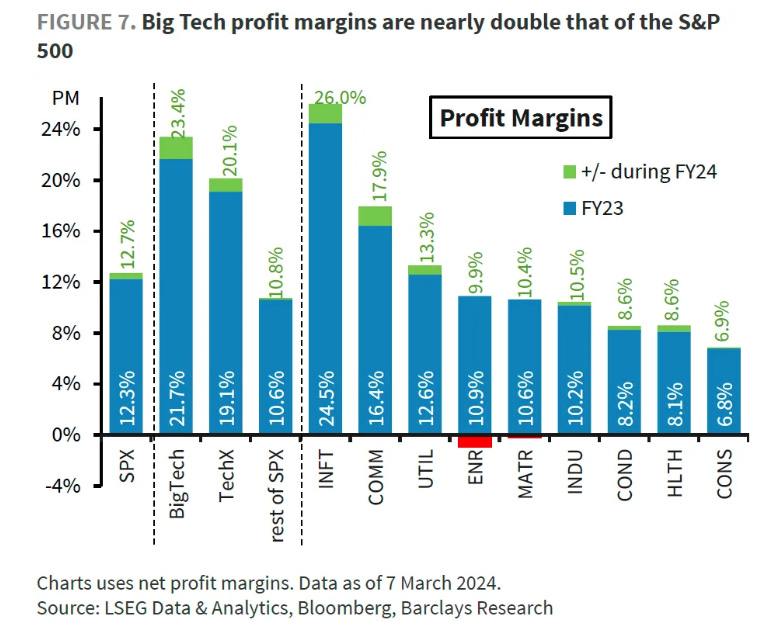

Có một vài cái view liên quan đến một cái chart bên dưới các bạn nên quan tâm, về cơ bản, anh em tech stock at risk.

BMO’s Brian Belski, who correctly predicted the advance in US equities last year, now says it’ll be challenging for the S&P 500 to close 2024 much higher than current levels. Belski predicts volatile price action in remainder of year, with investors placing too much emphasis on timing and magnitude of Federal Reserve interest-rate cuts.

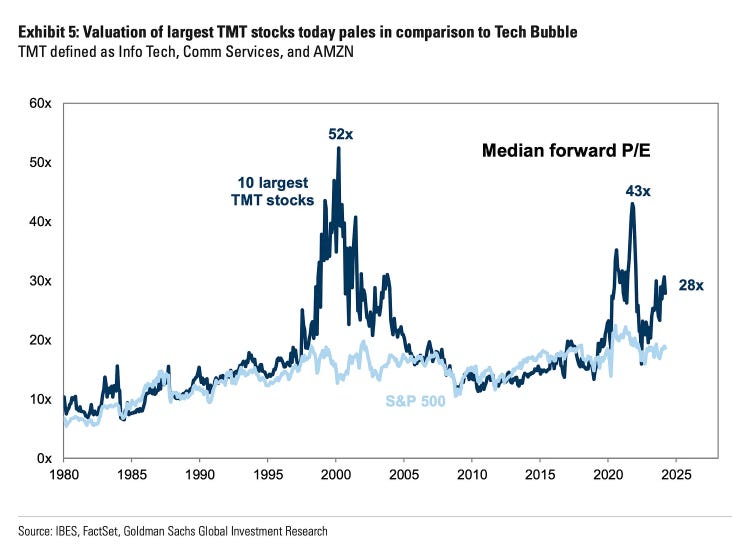

Apollo says stocks are more overvalued today than during the 1990s tech bubble. Apollo just doubled down on their view that we are in a bigger bubble than the 2000 Dot-com bubble. 3 weeks ago, they said the current bubble is "bigger than the 1990s tech bubble." They note that the Forward P/E ratio for the top 10 tech stocks right now is ~40x. Compared to 2000, at the peak of the Dot-com bubble, the Forward P/E on the top 10 tech stocks was ~26x. Now, Apollo says that ~30% of stocks have a P/E ratio of 30x or more. Overall, Apollo says that P/E ratios now are much higher than they were in 2000.

Nhưng nếu nhìn vào long-term, big tech vẫn là really good business. Vì vậy hàng Big Tech rớt đủ đẹp là sẽ có lực bắt đáy đông. Tính về lợi nhuận thì các anh vẫn quá ngon lành.

Nếu nói tới khái niệm bubble, thì mặc dù anh em tech đắt đỏ, nhưng so với thời 2000 và trước lúc sập cái rẹt của 2022 vẫn chưa tới. Vì vậy, mình vẫn thiên về góc nhìn correction chừng 10-12% chứ không rớt ầm ầm.

Bài đọc thú vị trong tuần

Vì sao Chính sách du học "Sáng nắng, chiều mưa"? Một đặc điểm nổi bật trong chính sách đối với du học sinh của các nước như Anh, Úc, Canada hiện nay là "sáng nắng, chiều mưa", nói cách khác là thay đổi xoành xoạch theo áp lực công luận của từng nước.

Trung Quốc và phát triển chất lượng cao: Thực chất của một diễn ngôn chính trị

Còn các nhà đầu tư và kinh doanh thì nhìn khái niệm "phát triển chất lượng cao" một cách đơn giản là Chính phủ Trung Quốc sẵn sàng chấp nhận tốc độ tăng trưởng GDP chậm hơn, nhưng bền vững hơn so với trước đây.

Kinh tế gia García-Herrero nhận định: "Tôi có cảm giác rằng cách diễn đạt chính thức đang thay đổi vì một lý do quan trọng: [Trung Quốc] đang ở trong tình trạng giảm tốc về cơ cấu và cả giảm tốc theo chu kỳ. Rất khó để tìm ra từ ngữ thích hợp để nói với thế giới rằng: Chúng tôi đang giảm tốc".

Do đó, phát triển chất lượng cao có thể chỉ là một cách nói khác rằng nền kinh tế đang tăng trưởng chậm lại.

Chúc các bạn cuối tuần vui vẻ.

Các bạn muốn nhận bản Đọc Chậm hàng tuần thì có thể đăng ký bên dưới nha, miễn phí :)