Đọc Chậm 17/2: Việt Nam, năng suất lao động và du học nước ngoài

Anh - Nhật đi vào suy thoái

Chủ đề Đọc Chậm tuần này:

Việt Nam và năng suất lao động

Người Việt du học nhiều nhất Đông Nam Á

Điểm tin kinh tế - tài chính trong tuần

Một vài chart thú vị trong tuần

Các bài thú vị mình đọc trong tuần: Vì sao tỷ lệ sinh của Trung Quốc giảm?

Việt Nam và năng suất lao động

Trong tuần qua có một cái chart của World Bank trích từ báo cáo của Tổ chức Năng suất Châu Á cho thấy năng suất lao động của người Việt Nam thuộc loại thấp ở ASEAN.

60 50 40 30 20 10 Việt Nam Philippines Indonesia TháiLan Malaysia Nguồn: Tổ chức Năng suất Châu A (2022) Hàn Quốc Singapore\"")

Bà con lao vào cãi nhau tá lả vì mỗi người nghĩ cái năng suất lao động theo một cách khác nhau. Về cơ bản, cách tính này là dựa trên một số tổ chức quốc tế, và Tổng Cục Thống Kê, Bộ Tài chính, cũng như một số cơ quan khác nhau của Việt Nam cũng thường xuyên đưa vào báo cáo. Ví dụ, trang tin chính phủ 2019 đăng

Có thể nói, NSLĐ ngày càng thể hiện rõ vai trò quan trọng trong tăng trưởng kinh tế. Nếu như trong giai đoạn 2011-2015, tăng trưởng GDP bình quân đạt 5,91%/năm, trong đó lao động tăng 1,5%/năm; tăng NSLĐ đạt 4,35%/năm, thì trong 3 năm 2016-2018, mặc dù lao động chỉ tăng 0,88%/năm nhưng NSLĐ đạt tốc độ tăng bình quân 5,77%/năm, cao hơn giai đoạn trước 1,42 điểm phần trăm nên GDP tăng trưởng bình quân đạt tốc độ 6,7%/năm.

Tính theo sức mua tương đương (PPP 2011), NSLĐ của Việt Nam giai đoạn 2011-2018 tăng bình quân 4,8%/năm, cao hơn mức tăng bình quân của nhiều nước trong khu vực. Nhờ đó, Việt Nam đã thu hẹp được khoảng cách tương đối với các nước ASEAN có trình độ phát triển cao hơn. Tuy nhiên, mức NSLĐ của Việt Nam hiện nay vẫn rất thấp so với các nước trong khu vực, đáng chú ý là khoảng cách chênh lệch tuyệt đối vẫn tiếp tục gia tăng. Điều này cho thấy nền kinh tế Việt Nam sẽ phải đối mặt với thách thức rất lớn trong thời gian tới để có thể bắt kịp mức NSLĐ của các nước.

Nên lưu ý, chỉ tiêu năng suất lao động theo giờ không phải người ta chế bậy ra, mà là ILO khuyến nghị và Việt Nam tính như một chỉ tiêu thống kê.

Có nhiều người không chịu năng suất lao động theo giờ mà đòi thước đo TFP, thì đây là TFP, tóm tắt lại là vẫn thấp.

… năng suất nhân tố tổng hợp (TFP) trung bình ở cấp doanh nghiệp chỉ tăng dưới 2% trong giai đoạn 2014-2018, thấp hơn mức của nhiều nền kinh tế Đông Á (dữ liệu của IMF năm 2022). TFP là chỉ tiêu phản ánh kết quả sản xuất nhờ nâng cao hiệu quả sử dụng vốn và lao động, đổi mới công nghệ, cải tiến quản lý, nâng cao trình độ.

Mà nguyên nhân không nhỏ là đây:

Hầu hết doanh nghiệp tư nhân trong nước là siêu nhỏ, nhỏ hoạt động trong các lĩnh vực có năng suất tương đối thấp (chẳng hạn bán lẻ, nhà hàng nhỏ) và các hoạt động sản xuất đơn giản nhắm vào thị trường nội địa, thay vì xuất khẩu. Về giá trị gia tăng trên mỗi lao động, doanh nghiệp có vốn đầu tư nước ngoài có năng suất gấp gần 5 lần và lợi nhuận trên tài sản và lợi nhuận cao hơn nhiều so với các doanh nghiệp trong nước.

Cho nên bạn cãi lộn cỡ nào thì vẫn không thể phủ nhận: một giờ lao động của người lao động Việt Nam tạo ra giá trị gia tăng thấp hơn nhiều nước, khi tính trung bình.

Một điều mình lưu ý: Năng suất lao động là một nỗi ám ảnh thường trực mấy năm nay của Việt Nam. Mình nhớ từ 2017 đến nay, năm nào chính phủ cũng lên mấy bài.

Cần nhận thấy một vài vấn đề ở đây. Lý do các thước đo này của Việt Nam thấp không nhất thiết là do người Việt Nam chúng ta không thông minh, chăm chỉ, mà là chúng ta tham gia vào các chuỗi sản xuất có giá trị gia tăng thấp. Cũng ông lao động đó mà đem qua Mỹ, Châu Âu, Canada thì đột nhiên tạo ra giá trị gia tăng lớn hơn nhiều.

Ngay trong bản thân nước Việt Nam: “ Về giá trị gia tăng trên mỗi lao động, doanh nghiệp có vốn đầu tư nước ngoài có năng suất gấp gần 5 lần và lợi nhuận trên tài sản và lợi nhuận cao hơn nhiều so với các doanh nghiệp trong nước.”

Điều này nghĩa là một bộ phận kinh tế của doanh nghiệp vừa và nhỏ của Việt Nam có giá trị tạo ra/giờ lao động thấp, nên kéo mặt bằng chung xuống.

Điều này dễ hiểu. Vì chúng ta có phân bổ vốn không hiệu quả (ví dụ case VTP), môi trường kinh doanh còn yếu, công nghệ chưa tốt. Lấy ví dụ công nghệ là hiểu liền. Một ông ngồi bấm máy in thì một giờ ra vài nghìn trang với một máy in tầm trung personal gia đình xài trong khi nếu ngồi chép tay thì ra chục trang là cùng.

Làm sao kéo nó lên là chuyện không chỉ chính phủ mà mấy thế hệ quan tâm rồi. Chừng nào chúng ta có những công ty pha một ly nước trắng bỏ 0,1 USD nguyên liệu vào rồi bán 1,200++ USD một gói thuốc đó thì tính. Thánh Eli Lily bên dưới đó, giá cổ phiếu tăng gần 7 lần trong gần 5 năm qua vì bán những loại như vậy. Hoặc có công ty mua một cọng dây với một miếng da giá nguyên liệu chừng 50 USD, bẻ qua bẻ lại xong bán 10,000++ USD hàng hiệu. LVMH đó ahihi.

Công nghệ, dược phẩm, thời trang, dịch vụ tài chính cao cấp, v.v. đều là những thứ có giá trị gia tăng cao, làm nên những cục GDP khủng của các nước giàu có với lực lượng lao động khoảng 3 triệu (Sing), hoặc 30 triệu (UK), trong khi Việt Nam với hơn 50 triệu lao động tạo ra GDP thấp hơn Sing, hoặc chỉ bằng 1/8 của UK, bất chấp ông kia cứ 5 năm thì suy thoái nhẹ, 10 năm thì suy thoái nặng.

Ngay chính trong nước, thì một doanh nghiệp nhỏ thuê 20 lao động tạo ra lợi nhuận thấp hơn một cái shop bán đồ nước ngoài thuê 3 người. Thước đo “năng suất lao động” mấy hôm nay chỉ ra cái đó.

Thật sự thước đo đó không có ý nghĩa sao? Cái nó phản ánh là hiện tượng 20 lao động tạo ra ít giá trị hơn 3 người không đáng suy nghĩ sao?

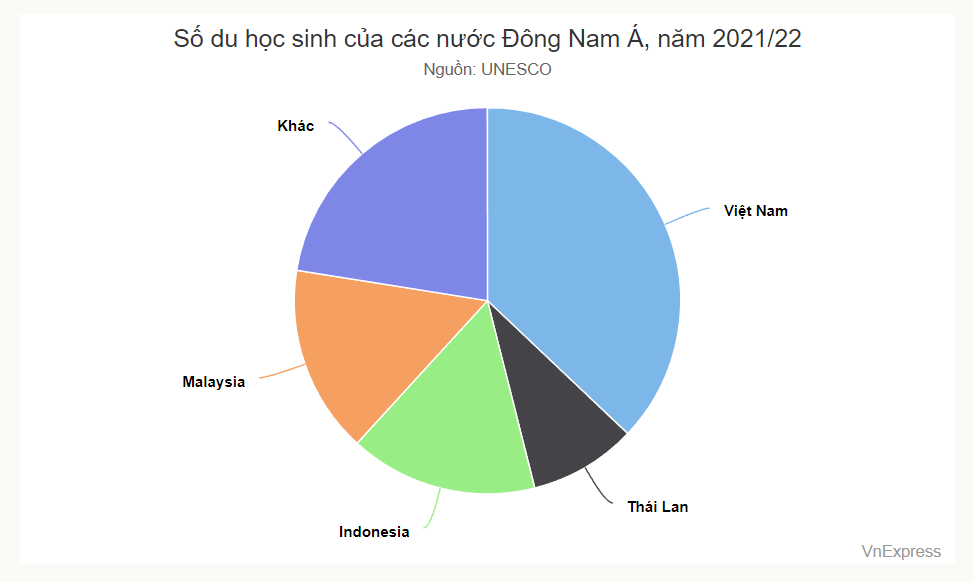

Người Việt du học nhiều nhất Đông Nam Á

Trong tuần có nhiều bài nói về vụ số du học sinh của Việt Nam cao nhất Đông Nam Á.

Việt Nam, Indonesia và Malaysia là ba thị trường lớn nhất ở Đông Nam Á về sự dịch chuyển sinh viên ra nước ngoài, trong đó Việt Nam dẫn đầu.

Báo cáo Xu hướng chính tại Đông Nam Á năm 2024 của Acumen, tổ chức tư vấn giáo dục quốc tế, ngày 7/2, dẫn thống kê của UNESCO cho thấy Việt Nam có hơn 132.000 du học sinh năm học 2021-2022.

0 50,000 100,000 150,000 Vietnam Indonesia Malaysia Thailand Philippines Singapore Myanmar Laos Cambodia Brunei Source: Unesco\"")

Vậy các du học sinh Việt Nam đi đâu? Hãy chú ý mấy cái mũi tên màu đen bự.

Điểm tin kinh tế - tài chính trong tuần

Theme chính trong tuần

Lạm phát Mỹ cao hơn dự đoán

Nhật, Anh đi vào suy thoái kỹ thuật (2 quý âm liên tiếp)

S&P 500 quay lại giành giật đỉnh cao.

BTC vượt 50k

China PPI và CPI giảm trong tháng 1, rủi ro giảm phát tăng lên.

Trong tình hình hiện tại, mình nghĩ core game của thị trường Mỹ sẽ là đẩy vừa phải, đợi xu thế sau bầu cử Mỹ.

Theo chart bên dưới, bất định chính sách trước bầu cử là core game. Lãi suất là noise.

Theo mình nghĩ, sau khi bầu cử, dòng tiền vào sẽ tăng dần. Sẽ có dòng tiền đặt cược vào trước bầu cử trong khi dòng tiền lớn, thận trọng của các quỹ to như voi nhưng không thể quá active sẽ vào sau bầu cử.

Game chính của năm với thị trường sẽ là như vậy, theo quan điểm của mình.

Nói chung, câu chuyện lãi suất, lạm phát là để lướt.

Một vài chart thú vị trong tuần

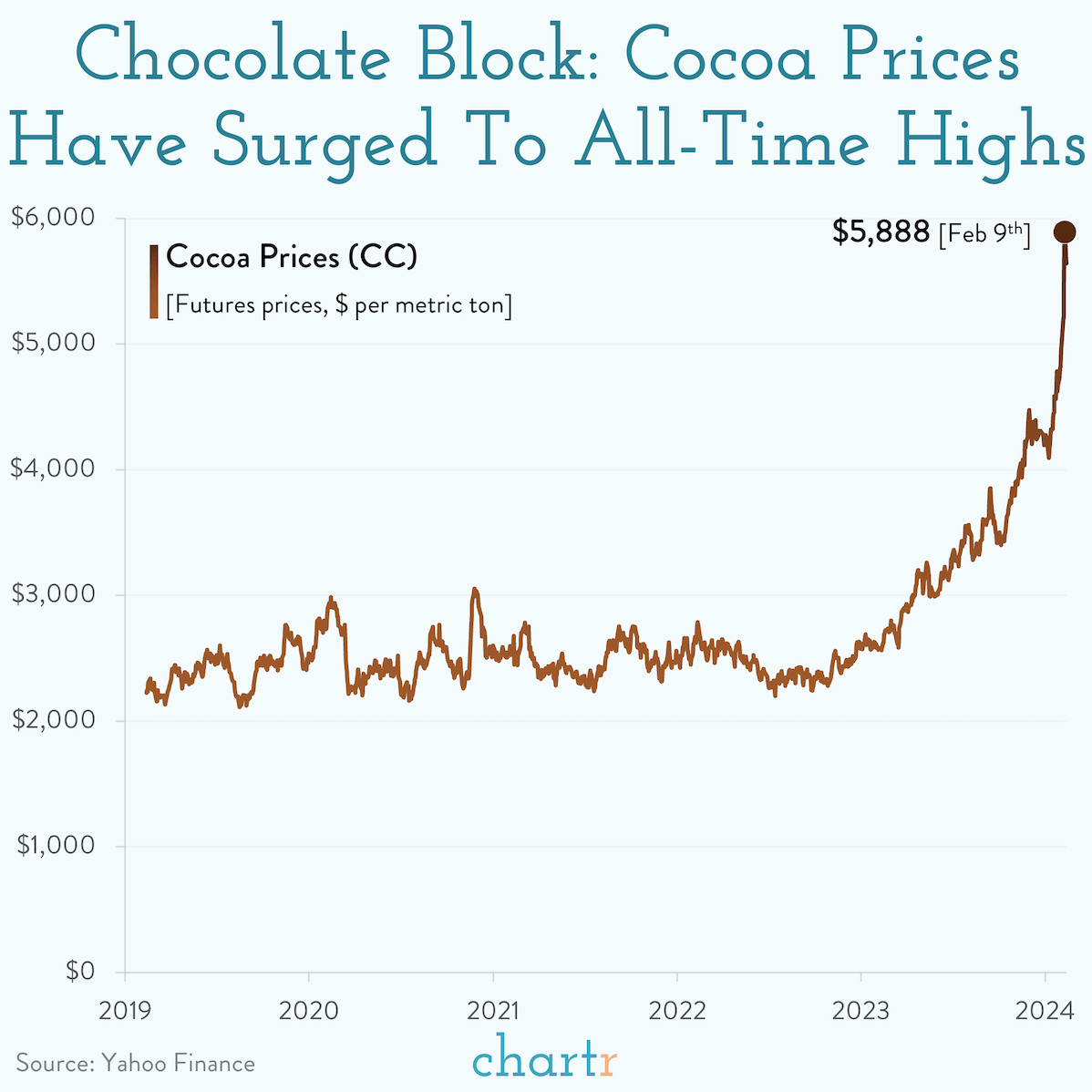

Chocolate bay cao

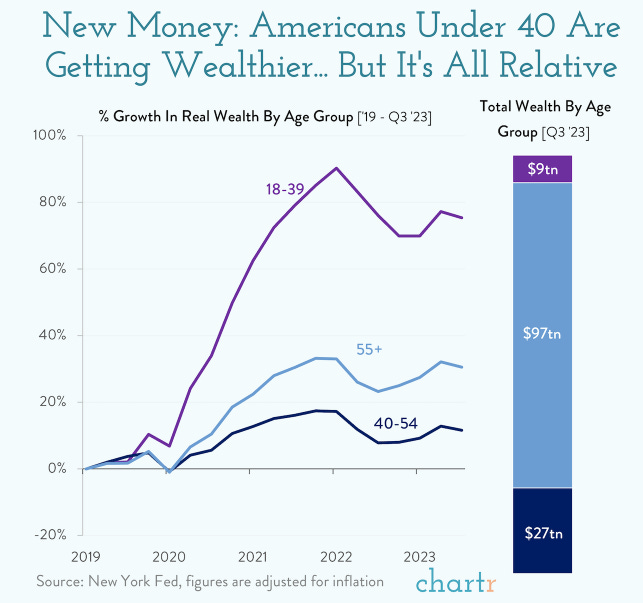

Các bạn Mỹ trẻ đẹp U40 kiếm được nhiều tiền hơn, nhưng mà team nắm nhiều tiền nhất vẫn là team 55+. 9 nghìn tỷ so với 97 nghìn tỷ, ahihi.

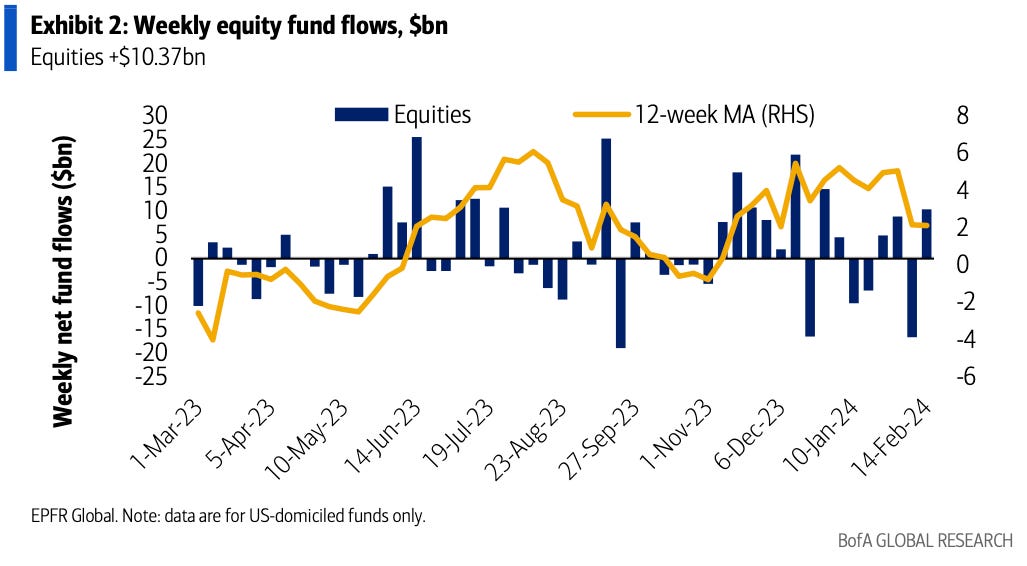

Vốn vào các quỹ equity funds của Mỹ tăng trong tuần. Nhưng trước đó rút ra cũng nhiều. Vì vậy không thể gọi là tiền vào ào ào. Nhìn tổng thể 3 tháng thì dòng tiền vào chậm lại rồi.

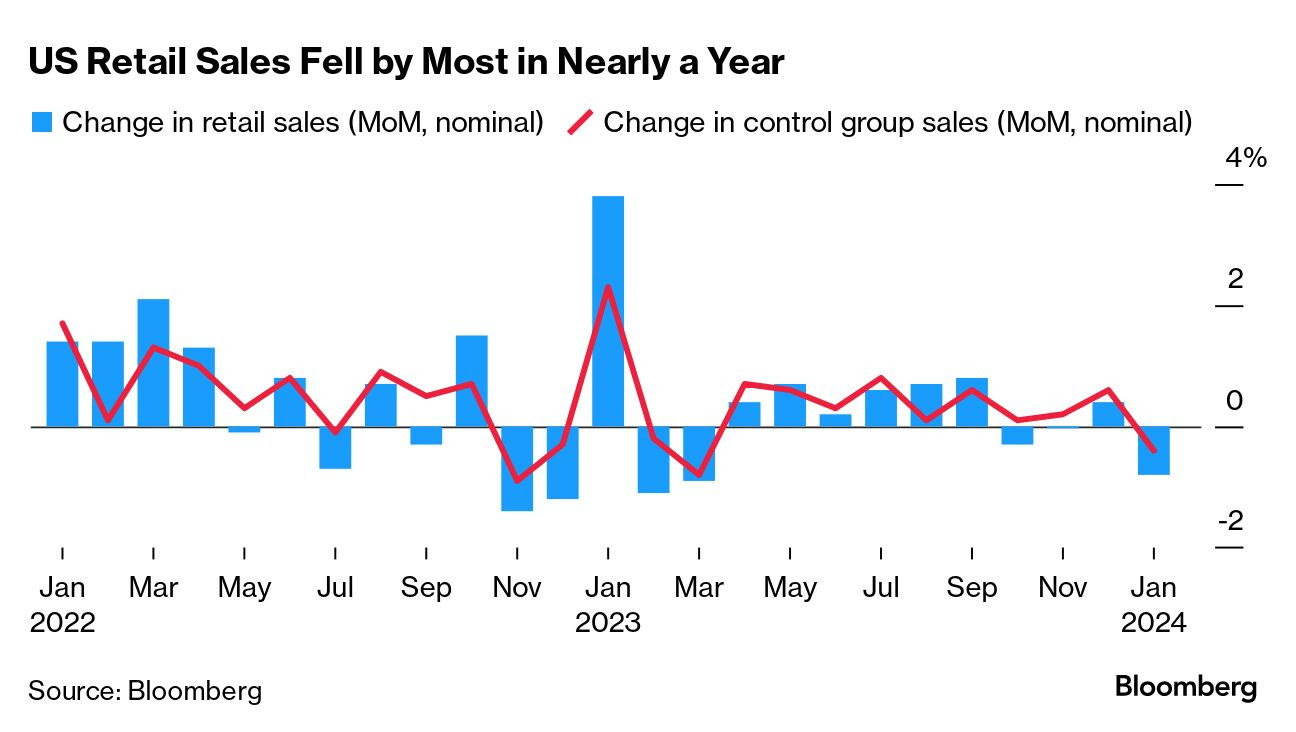

Retail sales của Mỹ suy giảm trong tháng 1. Không có phép màu.

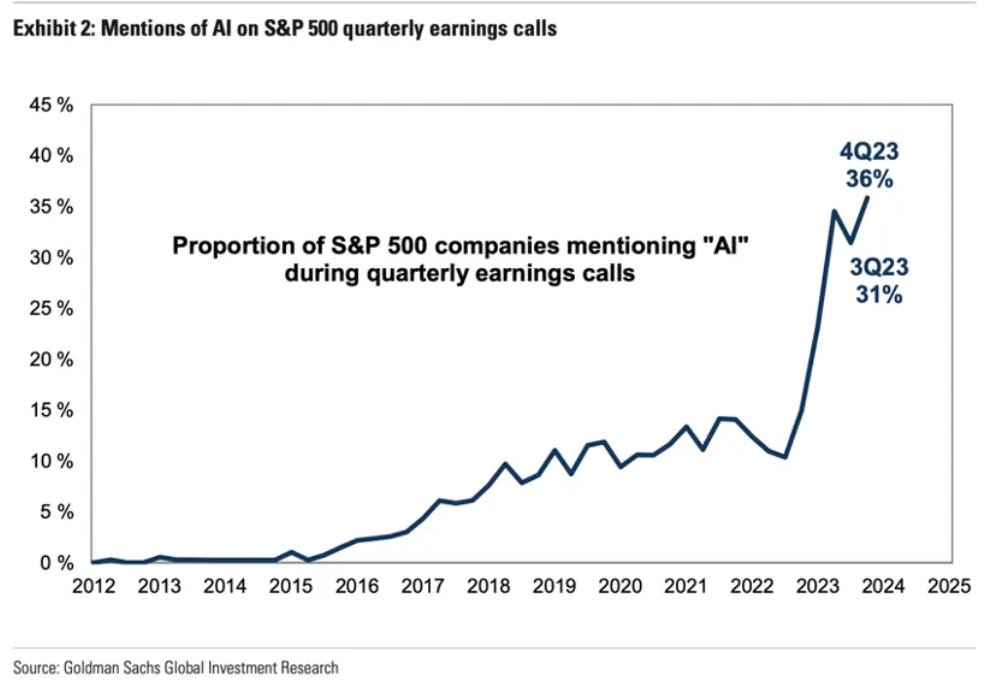

Anh em chém gió về AI trong earnings call cao

Rõ ràng AI là trend kiếm tiền năm rồi.

Tăng trưởng lợi nhuận của 493 cổ phiếu ngoài MAg 7 trong S&P 500 dự đoán sẽ tăng nhanh hơn Mag 7 năm nay. Tại nền thấp á nên dễ tăng. Nền lợi nhuận Mag 7 quá cao, khó tăng mạnh nữa. Nhưng suy thoái thì mấy ông kia chết trước. Kỳ vọng này dựa trên giả định soft landing.

Các bài thú vị mình đọc trong tuần: Vì sao tỷ lệ sinh của Trung Quốc giảm?

Bài rất hay của Matt Levine về chuyện quản lý quỹ: Bill Ackman Wants Your Money

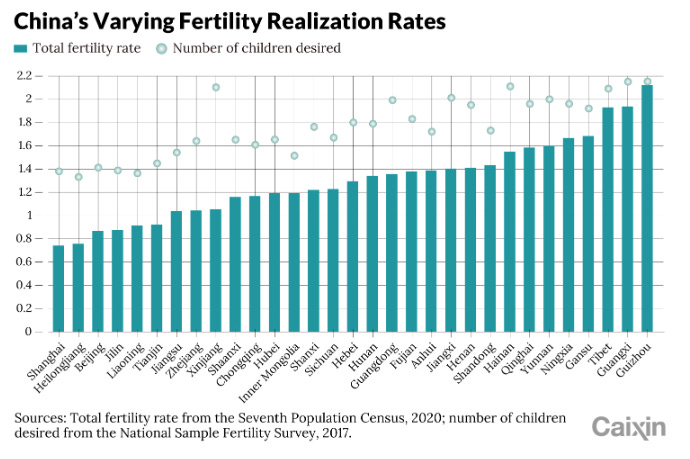

Vì sao tỷ lệ sinh của Trung Quốc giảm? Weekend Long Read: What’s Causing China’s Fertility Rate to Plummet?

Một chiếc chart cho thấy không phải chỗ nào tỷ lệ sinh của China cũng giảm. Nhưng nơi giàu có & đông dân thì te tua.