Đọc Chậm 19/7: Riding the bubble - Khi các lãnh đạo cần tăng trưởng và bong bóng tài sản ở phía trước

Tác động thuế quan đến lạm phát Mỹ

Bài Đọc Chậm hôm nay là một người anh có làm mentor cho mình hồi mới ra trường đi thực tập, kêu viết ngắn gọn 500 chữ về câu chuyện bong bóng tài sản và nên làm gì, cho phép linh hoạt 10%.

Đây là một thách thức và mình thử làm.

Bắt đầu nha.

Riding the bubbles

Ăn gian đầu tiên, là mình lấy 3 cái hình này để minh họa quyết tâm bơm tiền kích thích kinh tế quyết liệt của các lãnh đạo ở khắp nơi, bất chấp như ở China là nhóm doanh nghiệp và banker than là khó làm.

Ăn gian thứ hai là mình quote lại cái status của mình trên Facebook ở đây, trong đó mình giải thích vì sao sẽ có vài nghìn tỷ đôla Mỹ phải “rebalance” từ tài sản rủi ro thấp vào cổ phiếu, crypto, private equity v.v.

Rồi với việc bạn đã nắm được thế trận là (1) chính phủ nới lỏng tiền tệ, tăng chi tài khóa hỗ trợ tăng trưởng và thị trường việc làm, và (2) do xu thế nới lỏng tiền tệ và bond yield dự kiến giảm dần với mức độ lớn trong 1-2 năm tới dẫn đến nhu cầu “rebalance” của các tài sản từ phòng thủ sang khu vực rủi ro cao hơn để tăng performance của các nhà đầu tư định chế, cái kết là rõ ràng.

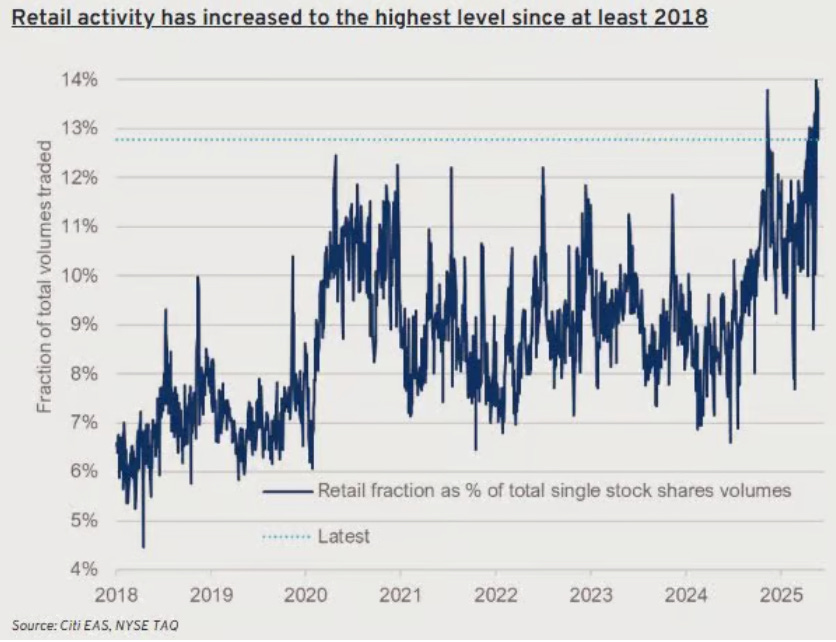

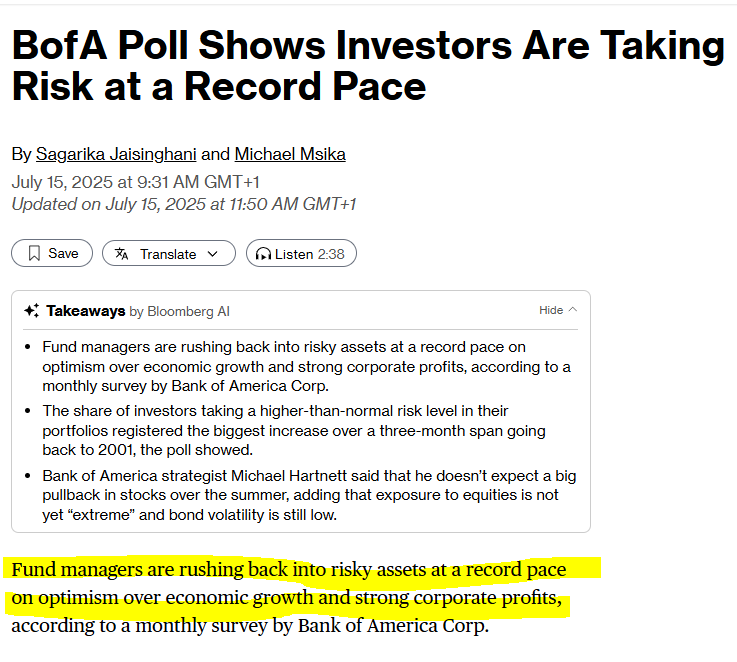

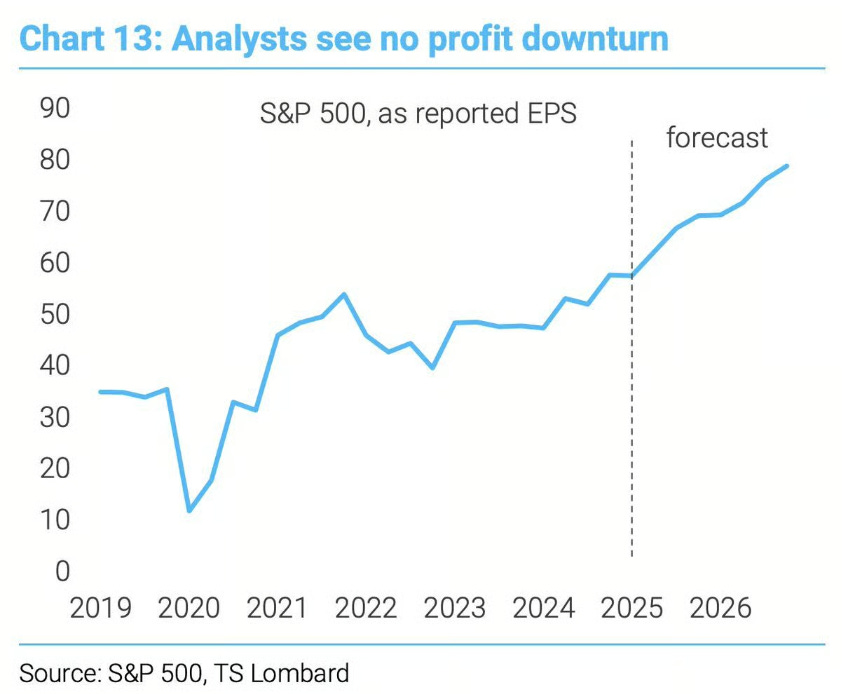

Không phải mình chỉ chém gió mà số liệu retail trading và survey khách có tài sản lớn của BofA cho thấy bà con thật sự đang tăng risk taking lên mức cao nhất từ 2018 hoặc 2021. Nghĩa là không chỉ bà bán đậu phộng là mua cổ phiếu mà ông lãnh lương vài triệu đôla để chỉ chuyên cá cược bằng tiền thiên hạ cũng tăng mua cổ phiếu lên mức cao nhất từ 2021. Và các ông analyst tin rằng lợi nhuận của doanh nghiệp (nhất là nhóm Mag 7) vẫn sẽ tăng trưởng bình quân 14% chứ không thấy dấu hiệu sụt giảm.

Vậy nếu như thế thì đây có phải bubble không? Và chúng ta nên làm gì.

Mình thì tin rằng đây vẫn là một cái bubble đang được bơm lên. Về cơ bản, vẫn có nhiều rủi ro rằng lợi nhuận doanh nghiệp sẽ sụt giảm do tác động thuế quan, dẫn đến doanh nghiệp hoặc là phải giảm lợi nhuận biên, hoặc là tăng giá bán (và doanh thu bị ảnh hưởng).

Khi rủi ro tăng lên với tăng trưởng, nhưng tiền vẫn vào ầm ầm, kéo theo discount rate xuống thay vì tăng, thì nó là tín hiệu bubble. Vậy bạn nên làm gì, có nên bỏ chạy chăng?

Thật ra kinh nghiệm của mình, và đã được đúc kết trong một bài nghiên cứu hẳn hoi của Ben Jacobsen và đồng nghiệp là NÊN RIDE THE BUBBLE, hiểu nôm na là phải lướt sóng tích cực.

Vậy lướt cái gì? Nên là cái mà bạn thật sự tin tưởng, vì lỡ có gì thì vẫn có niềm tin không chết không về. Nhưng cũng nên nghe ngóng anh em. Và đã đánh bubble thì đừng nghĩ nhiều quá. Giống đu idol vậy đó. :)

Rồi xong rồi, tổng cộng 521 chữ, trong phạm vi linh hoạt 10% cho phép.

Tác động thuế quan đến lạm phát Mỹ: yếu tố quan trọng trong việc giữ optimism cho thị trường

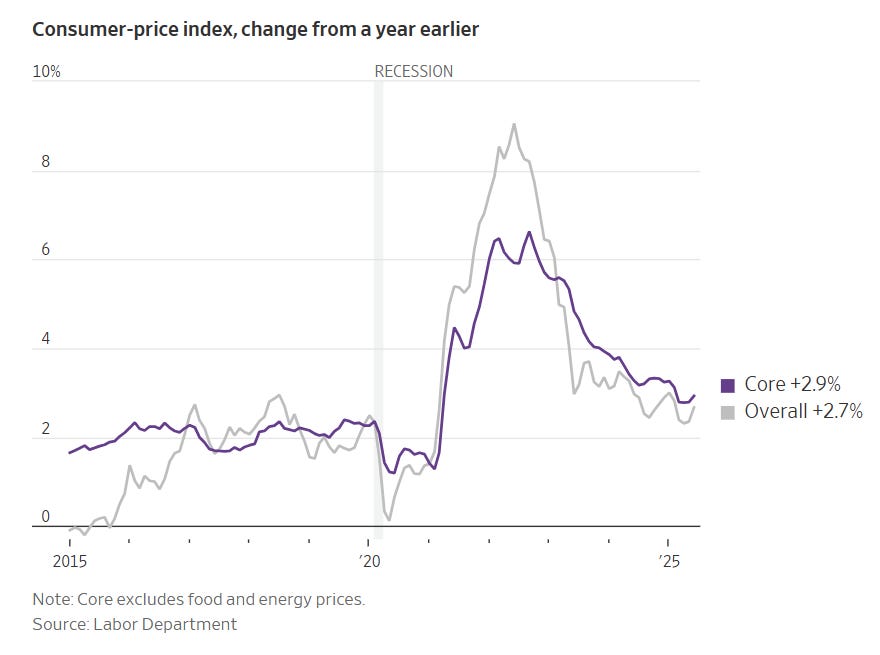

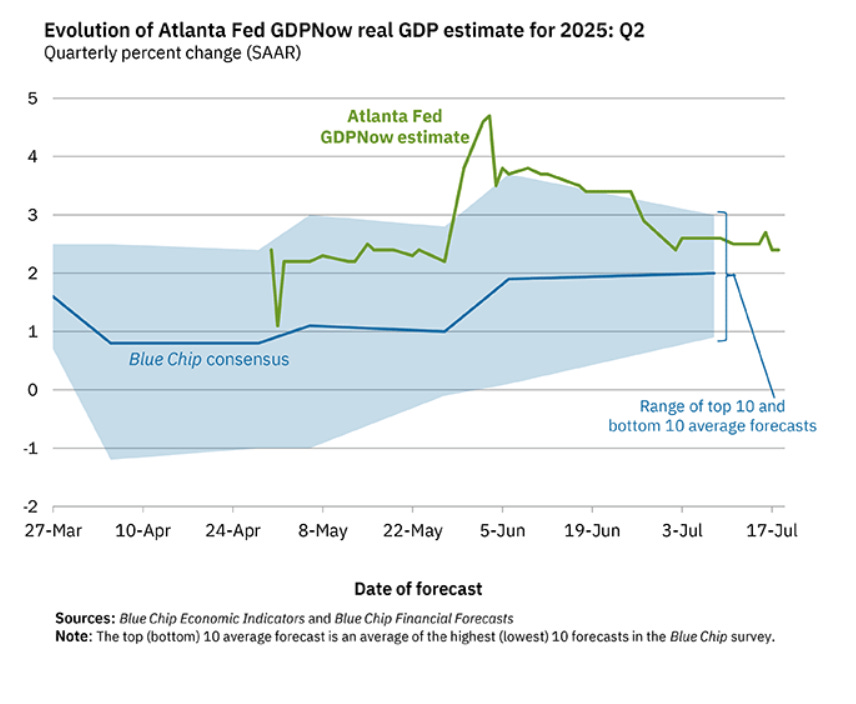

Trong tuần này thì chúng ta bắt đầu thấy có tác động của thuế quan đến lạm phát Mỹ và cả dự báo high frequency về tăng trưởng kinh tế.

Nhìn chung, lạm phát Mỹ tăng nhẹ trở lại, nhưng quan trọng là nó liệu có tăng tiếp chăng, có lên trên 3 thậm chí trên 4% chăng? Hay là vẫn xung quanh mức hiện tại, cho phép Fed cắt lãi suất (khả năng cao là khó trong tháng 7).

Đây là ẩn số theo mình là rất quan trọng với thị trường. Vì nếu lạm phát tăng trở lại, music mà bà con đang hồ hởi có thể đột nhiên tắt liền. Yếu tố quan trọng bậc nhất là của cái music đó là NHTW có thể tiếp tục cắt lãi suất và chính phủ có thể bơm tiền qua tài khóa mà không ngại lạm phát.

Đây là lúc mà các chính phủ cần số lạm phát “hợp tác” hơn bao giờ hết.

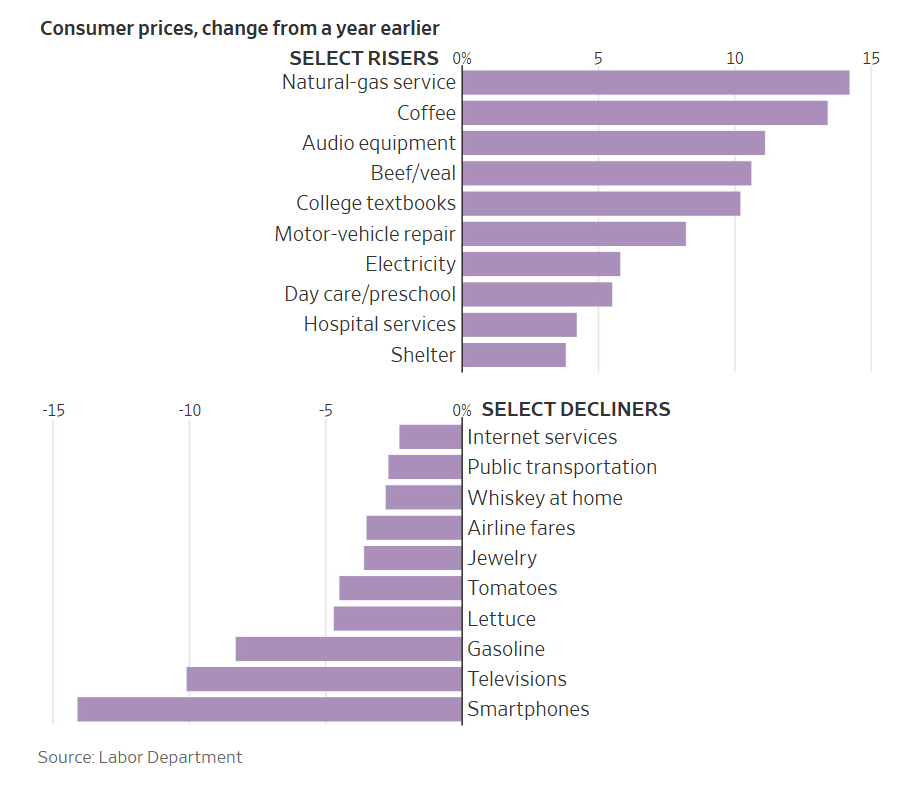

Theo một phân tích của WSJ, thì mặc dù thuế quan nhiều khả năng sẽ làm tăng giá hàng hóa, mức tăng đó có thể không đủ để kéo lạm phát tổng thể tăng nhiều vì một số khu vực khác cho thấy giá bắt đầu giảm ví dụ như services và airfares.

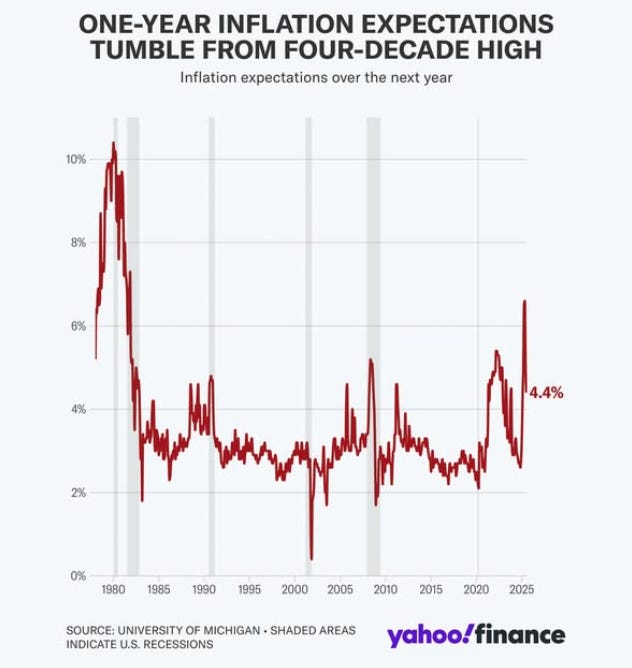

Vì các công ty đã tăng nhập hàng trước khi thuế quan có tác động, họ có thể trì hoãn tăng thuế thêm một thời gian. Điều này khiến kỳ vọng lạm phát giảm từ mức điên rồ hôm bữa về 4.4%. Cũng còn cao, và còn có thể xuống nữa.

Economists generally agree that tariffs raise prices and hurt economic growth but disagree over how big the impact of the White House tariffs will be, or when any price increases might start to show up. Many companies rushed to fill up their inventories by buying goods before tariffs took effect, making it easier for them to hold off on price increases in the spring.

Theo WSJ thì tranh luận về tác động của thuế quan lên lạm phát Mỹ còn lâu mới xong chỉ với một số liệu lạm phát tháng 6 này. Nói cách khác phe “lạm phát sẽ tăng cao” và phe “lạm phát tổng thể sẽ không tăng cao, chỉ vài mặt hàng tăng” đều thấy mình đúng với số lạm phát tháng 6 này.

Those who worry that tariffs could drive meaningful price increases later this year are likely to have seen enough in the data to maintain that view, especially since many retailers may still be delaying price increases. For this camp, the June numbers simply make July and August data even more critical to watch.

Conversely, officials who believe tariffs won’t spark sustained inflation—because the economy and corporate pricing power aren’t strong enough to support broad price increases even if some goods prices are rising—could also see their views validated by the relatively modest rise in core prices last month.

Thị trường sẽ không quan tâm ông nào đúng cho đến khi bond yield và triển vọng cắt lãi suất bị đe dọa.

Đến giờ thì số liệu lạm phát chưa cho thấy điều đó sẽ bị đe dọa.

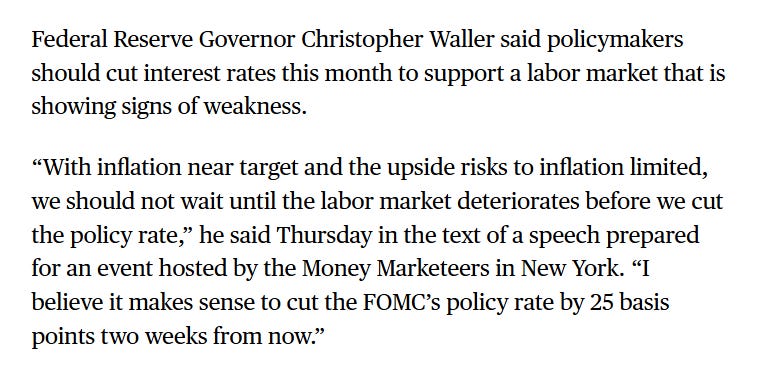

Một điều đáng chú ý nữa là thị trường việc làm của Mỹ đang có dấu hiệu mất đà, đặc biệt là với khu vực private sector. Khu vực công, đặc biệt là ở các bang, đang gồng gánh thị trường việc làm tháng qua.

Đây là một lý do kềm đà tăng của lạm phát (dân hạn chế chi tiêu vì cảm thấy việc làm không ổn định), và cũng là lý do cho một trong những ứng viên tranh ghế chủ tịch Fed là Chris Waller tranh thủ thể hiện quan điểm là lạm phát trong tầm khống chế, mà job market weakened thì nên cắt lãi suất đi.

Waller Says Fed Should Cut Rates Now With Labor Market on Edge

Tổng thể thì mình nhìn nhận là số lạm phát có thể không giật lên quá mạnh các tháng tới, và thị trường việc là Mỹ vẫn ổn, giữ cho thị trường Mỹ trong trạng thái lạc quan (optimism), và dần bước vào giai đoạn hưng phấn (euphoria).

Về các số liệu high frequency, nhìn chung là kinh tế Mỹ đang yếu nhẹ lại, nhưng không có sốc. Nhạc dịu nhẹ êm đềm vầy là rất ổn cho thị trường.

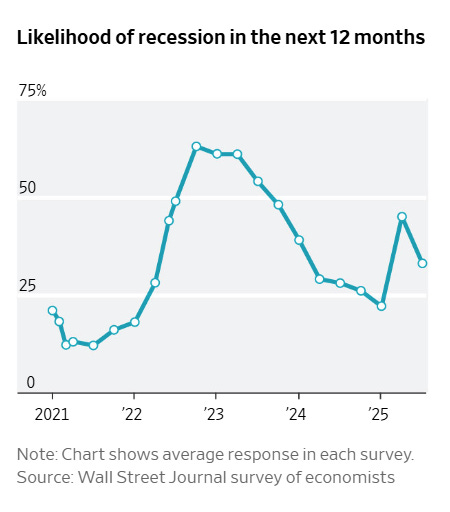

Survey rủi ro suy thoái của Mỹ giảm trở lại sau khi pick up hồi tháng 4 với pha tuyên bố thuế quan đối ứng của ông Trump. Như mình vẫn nhận định từ hồi lúc đó tới nay qua các bạn Đọc Chậm trước, mình vẫn nhìn nhận base case là không suy thoái, thị trường vẫn ổn. Giờ thị trường bắt đầu hưng phấn thì mình vẫn duy trì view là “let it go”, ai muốn nhảy lên chơi thuốc quánh ầm ầm thì cũng được, mình thì vẫn chill vậy thôi, năm nay thật ra khá là dễ dù thuế quan ầm ầm vì vẫn còn 2 cái nhân tố hỗ trợ là rebalancing tiền và cắt lãi suất. Năm sau hết đồ chơi và định giá cao rồi thì mới khó hơn.

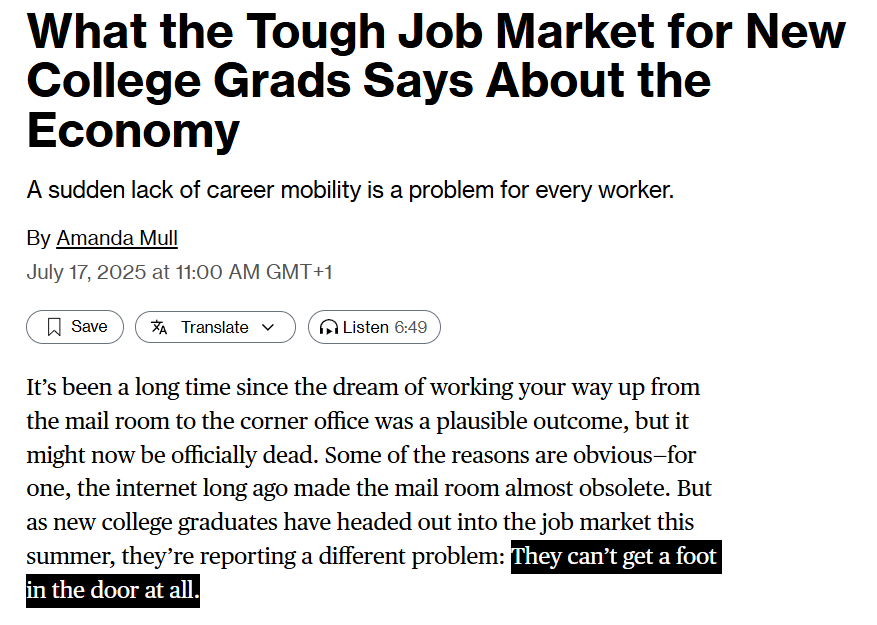

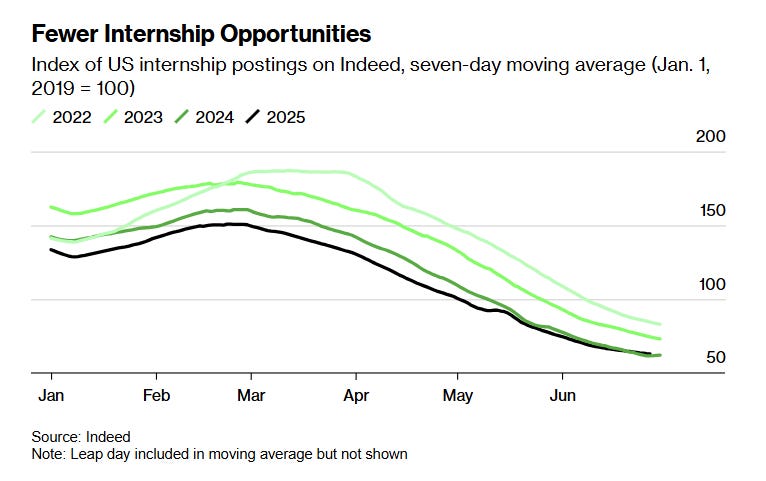

Sự thuận lợi về diễn biến giá tài sản nói ở trên là với người có tài sản và tăng tài sản. Với các em mới ra trường ở đa số các nền kinh tế, tổng hợp các nhân tố vĩ mô này sẽ dẫn đến một trong những thị trường việc làm khó khăn nhất trong mấy năm qua.

Lợi nhuận gia tăng của nhiều công ty gần đây không đến từ tăng productivity, mà là từ giảm chi phí. Nói chung là nó khó hơn, nhưng cái chart bên dưới cho thấy cũng không phải kiểu không có job hay cực kỳ xấu. Chỉ là ít job hơn, mà nhiều bạn đi học hơn thành ra nhiều người hơn giành một số việc ít hơn mà thôi.

To explain this more fully, Goldschlag points to a longer-term trend in the college wage premium, which is the difference in expected earnings for someone with a degree relative to someone without. It’s been falling since 2012, which to him suggests the US might be overproducing college-educated workers relative to demand.

A recent working paper from the Federal Reserve Bank of San Francisco posits that the slowing pace of technological progress over the past decade—AI notwithstanding—has stifled demand for academic credentials. At some point, Goldschlag says, you’d expect the growth of the college-educated workforce and the stagnating demand for their labor to have an impact not only on wages but also on hiring. The debut of AI tools around the time that this conflict seems to have started is largely coincidental. And as much as these tools are sold as a grand innovation, they haven’t goosed the hiring market.

Cái vụ “over-produce” người có bằng đại học thì chắc hẳn không chỉ có Mỹ.

Một số bài hay về kinh tế Trung Quốc tuần này

Update: China’s GDP Growth Slows to 5.2% as Domestic Demand, Property Continue to Weigh

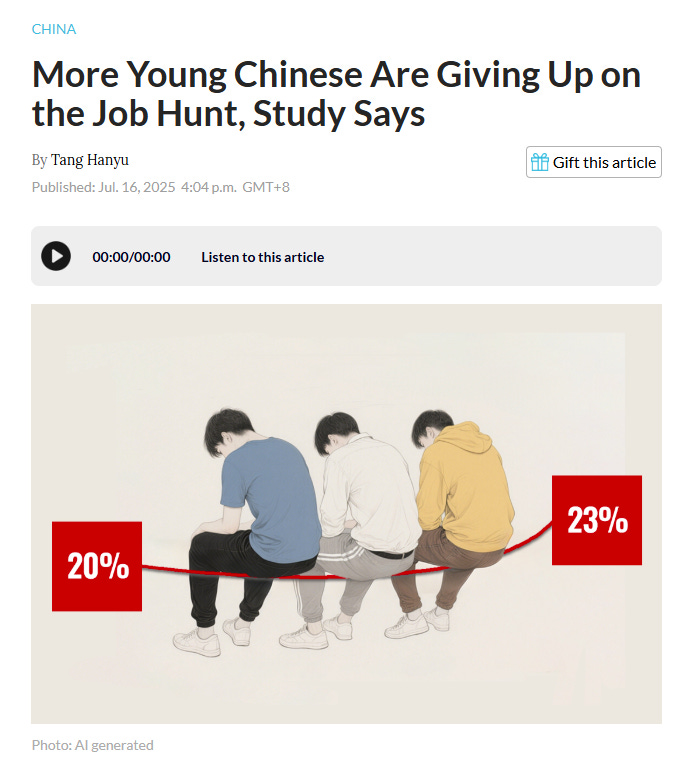

More Young Chinese Are Giving Up on the Job Hunt, Study Says

Trang news.com.au cho biết tại quận Trường Bình, Bắc Kinh, nhà máy thông minh thế hệ mới của Xiaomi đang vận hành trong bóng tối gần như hoàn toàn (ngoại trừ vài tia lửa lóe lên khi các bộ phận được hàn lại với nhau và ánh sáng le lói từ các thiết bị), không có công nhân, không có ca đêm - chỉ có robot và trí tuệ nhân tạo làm việc không ngừng nghỉ.

Thời "không đèn": từ nhà máy đến kho hàng

Trung Quốc: Lờn thuốc kích thích kinh tế?

Giữa những khó khăn đó, Trung Quốc vẫn không từ bỏ tham vọng: Can China build its own ASML?

Bonus bài đọc giải trí: Người Mỹ cũng đang cãi nhau về việc làm sao giúp người trẻ mua nhà.

Bạn nào chưa đăng ký Đọc Chậm mà muốn qua năm mới có mấy bài như vầy để đọc cuối tuần thì có thể đăng ký ở bên dưới nha, hổng tốn tiền.