Đọc Chậm 19/8: Khủng hoảng niềm tin ở Trung Quốc và bond yield toàn cầu tăng lên mức cao kỷ lục 15 năm

Vinfast niêm yết

Nội dung chính

Bond yield toàn cầu tăng lên cao kỷ lục 15 năm

Lãi suất Mỹ có thể giữ ở mức cao hơn và lâu hơn

Trung Quốc: khủng hoảng niềm tin

Vinfast niêm yết

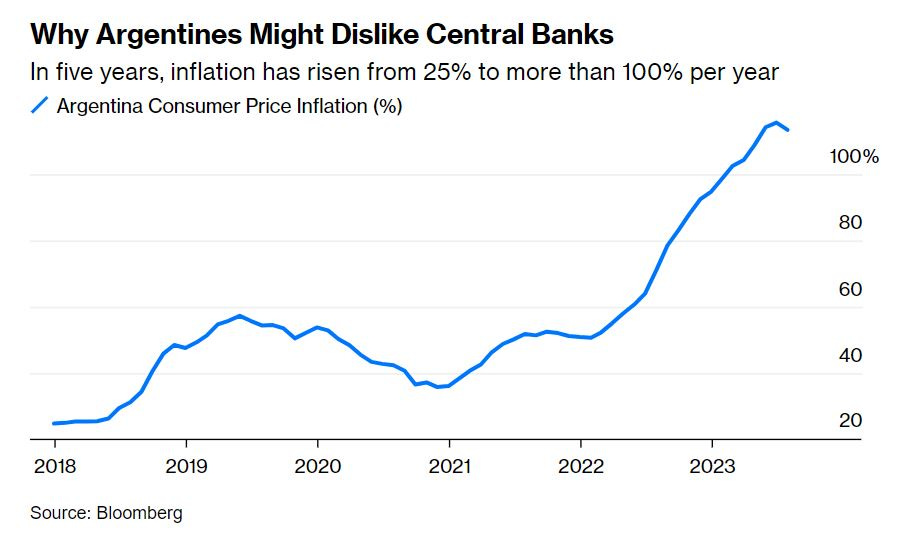

Chart thú vị trong tuần: Lạm phát 100% ở Argentine

Đọc Chậm tuần này mình tập trung vào chủ đề confidence crisis ở Trung Quốc và việc bond yield toàn cầu tăng lên kỷ lục cao nhất trong 15 năm, được cho là góp phần tạo ra pha đổ đèo của đa số cổ phiếu trên toàn cầu. Các bạn cũng có thể đọc lại Đọc Chậm tuần trước về câu chuyện Zhongzhi để có background rõ hơn.

Bond yield toàn cầu tăng lên cao kỷ lục 15 năm.

Đầu tiên là toàn cầu trước. Bond yield toàn cầu tăng lên cao kỷ lục 15 năm. Chuyện này là kết quả đương nhiên của xu thế đa số ngân hàng trung ương tăng lãi suất để làm nguội tổng cầu, để kéo lạm phát xuống.

Khác biệt lớn nhất của đợt này là thay vì chỉ short-term bond tăng mạnh (tạo ra cảnh tưởng inverted yield curve), thì đợt này nhiều long-term bond yield cũng tăng, ví dụ đại ca US dẫn đầu.

Điểm lạc quan là vẫn có dòng tiền vào mua trái phiếu. Vì vậy không có sụp đổ do mất thanh khoản, theo mình đó là quan trọng nhất.

The higher yields in the US continue to draw in buyers. Investors pumped $127 billion this year into funds that invest in Treasuries, on pace for a record year, Bank of America Corp. said last week, citing data from EPFR Global.

Global Yields Reach 15-Year Highs as Rate-Hike Worries Build

Tác động rõ ràng nhất của long-term financing cost tất nhiên là mấy ông đi vay đầu tư dài hạn như mua nhà, hay bank cho vay. Mình có một status trên Facebook về vụ này ở đây.

Lãi suất vay mua nhà ở Mỹ vượt 7%, cao nhất 20 năm.

Lấy một căn nhà trung bình của các thành phố thuộc tốp trên ở median income của Mỹ là trên 500,000 đồng Biden một căn, lãi suất năm ngoái 4% thì phải trả lãi vay tổng cộng là khoảng 290,000 đồng Biden trong 30 năm nếu vay 80%. Với lãi suất 7%, nghĩa là các vị mua nhà năm nay phải trả tới 560,000 đồng Biden, gần gấp đôi. Mà quan trọng là cái tổng khá nặng, sẽ chiếm tỷ trọng khá cao trong thu nhập của người dân (vâng chỉ 2022 thôi các bạn ạ, chỉ chưa đầy 9 tháng trước, lãi vay tăng gấp đôi).

Kết quả, đương nhiên là rồi phải thắt lưng buộc bụng nếu mua nhà. Nếu không thì thôi, đi thuê, đi vay tín dụng ăn chơi đập phá cho đã, xong vỡ nợ thẻ tín dụng vì điều kiện cấp tín dụng tiêu dùng cũng đang siết lại, còn tiền thuê nhà chắc chắn sẽ tăng vì ông đi mua nhà cho thuê phải gánh lãi cao hơn mà. Nói chung đường nào rồi thì tác động lên tiêu dùng và thị trường mua nhà chắc chắn là có.

Nhưng 2 bạn đó còn dễ thở. Cái dòng commercial property mới mệt, dòng tiền đang giảm, lãi vay thì không được fix 30 năm như dòng nhà ở, nên sẽ rất nhiều em lăn ra. Mà các em lăn ra là bank Mỹ mệt, hơn 50% số hàng commercial property lại do các bank nhỏ nắm.

Bạn nào muốn đọc tiếp nhận định liên quan đến TTCK chung thì đọc tiếp ở đây nha.

Lãi suất Mỹ có thể giữ ở mức cao hơn và lâu hơn

Trong cùng lúc đó thì thị trường cũng đang bàn tán vụ lạm phát có thể quay trở lại, xuất phát từ nhận định trong báo cáo họp của Fed rằng rủi ro lạm phát vẫn cao và có thể cần tăng lãi suất thêm nữa.

“Most participants continued to see significant upside risks to inflation, which could require further tightening of monetary policy,” according to minutes of the US central bank’s July 25-26 policy meeting published Wednesday in Washington.

“We intend, again, to keep policy restrictive until we’re confident that inflation is coming down sustainably to our 2% target, and we’re prepared to further tighten if that is appropriate,” Powell told reporters on July 26. => Cái 2% target sẽ là một vấn đề.

Fed Saw ‘Significant’ Inflation Risk That May Merit More Hikes

Bloomberg có một bài nhận định khá hay là Fed sẽ phải tiếp tục guide thị trường là chính sách tiền tệ sẽ tiếp tục trong trạng thái thắt chặt (ngay cả lãi suất dừng tăng thì cũng còn rút tiền về mấy chục tỷ mỗi tháng)

At any given point, the Fed can’t know for sure how firmly (if at all) its policy rate is restraining demand. The so-called neutral rate (also known as r-star) is the rate that neither adds to nor subtracts from aggregate demand; it varies according to economic conditions and can only be estimated. With core inflation at more than 4% and broader financial conditions far from tight, the current policy rate of 5.25% to 5.5% likely exceeds the neutral rate

The Fed needs to be careful not to tie its hands. Without further clear progress on inflation, it shouldn’t guide investors to expect a prolonged pause in tightening, much less a move in the other direction. Any celebration would still be premature.

Lãi suất giữ ở mức cao hơn và lâu hơn là các anh quỹ đầu tư bất động sản sẽ chết chắc với cấu trúc vốn và đầu tư vào commercial property ít hay nhiều đều sẽ lỗ nặng. Và anh em đầu tư phản ánh chính xác như vậy. Chart dưới cho thấy anh em thoát hàng REIT khá nhiều, ở mức … ngang với 2008. Tình hình này không chỉ là do thị trường bất động sản khó khăn, mà là do cấu trúc nợ và danh mục đầu tư của REIT đặc biệt dễ tổn thương trong môi trường lãi suất cao và dòng tiền từ các khoản đầu tư bđs văn phòng kẹt. Rồi thì nó phải khá lên thôi, nhưng chắc phải đợi vài quỹ REIT lớn vỡ để distressed assets đủ đẹp cho các quỹ distressed funds giải ngân vào.

Trung Quốc: khủng hoảng niềm tin

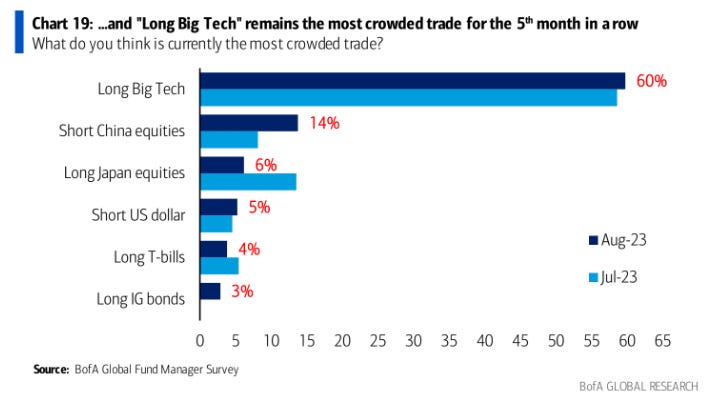

Ai theo dõi thị trường tài chính quốc tế trong tuần cũng dễ dàng nhận ra theme tuần này là short China. BofA thống kê rằng đó là cái crowded trade number 2 của thị trường.

Đủ loại thuật ngữ đã được dùng trong tuần gồm “contagion crisis”, “confidence crisis”, “Lehman moment”, “shadow bank crisis” .v.v

Signs of financial stress at a large asset manager in China are making investors nervous about contagion from the country’s slumping property sector, rekindling a debate over whether a “Lehman moment” could occur in the world’s second-largest economy.

Điều quan trọng là, với những hiểu biết của đa số chúng ta về Trung Quốc, sẽ rất khó có thể có tình trạng vỡ nợ hàng loạt xảy ra.

“The worry is that a ‘Lehman moment’ beckons, threatening the solvency of China’s financial system,” Zhang wrote in a note earlier this week. She added that China’s “regulatory vigilance” meant that would be unlikely.

Tuy nhiên, nằm lê lết có khi còn tệ hơn là chết lăn đùng ra.

Khủng hoảng 2007-2009, Covid-19 dạy chúng ta rằng niềm tin sẽ dễ dàng được tạo lập và thị trường sẽ từ bi quan sang bùng nổ chỉ cần chính phủ nhảy ra bảo “anh bao hết”. Cho đến bây giờ, đó là thứ thiếu ở Trung Quốc. Chính phủ thúc đẩy tăng trưởng, thỉnh thoảng bơm tiền ra bất động sản, âm thầm làm mềm mại đi ba lằn ranh đỏ, bật đèn xanh chính quyền địa phương hỗ trợ doanh nghiệp bất động sản, giảm lãi suất chính sách liên tục, kéo cả bond yield về dưới 3%, nhưng không hề mạnh tay trong bất kỳ chính sách nào.

Như một nhận định, Trung Quốc đang cho bệnh nhân cấp cứu uống thuốc cảm. Too little and too late trong hầu hết các gói chính sách rộng khắp.

Confidence crisis cũng vì vậy mà ra. Mà tâm bệnh thì phải chữa bằng tâm dược mà thôi. Hồi đầu tuần mình có viết một bài cho SGĐTTC phản ánh góc nhìn này, cần phải có một cam kết lớn về kích cầu và chi tiêu.

Kêu gọi suông không hiệu quả

Một trong những chính sách được nói đến nhiều của Trung Quốc là lãi suất liên tục được cắt giảm và PBoC nhiều lần yêu cầu các ngân hàng thương mại hỗ trợ giảm lãi suất cho khu vực BĐS. Tuy nhiên, phần lớn khoản vay được hưởng mặt bằng lãi suất thấp là khoản vay mới chiếm quy mô không lớn. Một số nhà phân tích đã chỉ trích các ngân hàng “giảm cho có”.

Bất chấp các cuộc họp liên tục trong tháng 7, một số ngân hàng cho vay BĐS lớn nhất của Trung Quốc, bao gồm Ngân hàng Công Thương Trung Quốc (ICBC), China Merchants Bank, và Ping An Bank, đều đã từ chối cắt giảm lãi suất đối với các khoản vay mua nhà trước đây.

Một số nhà phân tích còn nghi ngờ những tuyên bố của PBoC có thể không thực chất, chủ yếu để đối phó với mối quan tâm của công chúng và có tính trấn an hơn là thực sự quyết tâm. Đầu tháng 8, các nhà phân tích của Fitch, nhận định: “Chúng tôi tin việc giảm lãi suất trên diện rộng, có tính bắt buộc đối với các khoản vay mua nhà khó xảy ra”.

Bài học cho Việt Nam

Chuyện đang diễn ra ở Trung Quốc cho Việt Nam một số bài học. Thứ nhất, những giải pháp mang tính hỗ trợ như giãn hoãn, tái cấu trúc nợ không phải chiếc “đũa thần”, mà chỉ đẩy vấn đề về tương lai. Dòng tiền âm, bán nhà không được, không thể huy động vốn mới, vỡ nợ trái phiếu là khó tránh. Giải pháp trì hoãn các khoản nợ chỉ là “thuốc cầm đau” tạm thời, không chữa được tận gốc. Chữa tận gốc là phải bán được nhà, thu được tiền và huy động được vốn mới. Trong bối cảnh thị trường vốn căng thẳng, nhu cầu mua bán nhà yếu, những công ty vay nợ cao sẽ khó xoay sở.

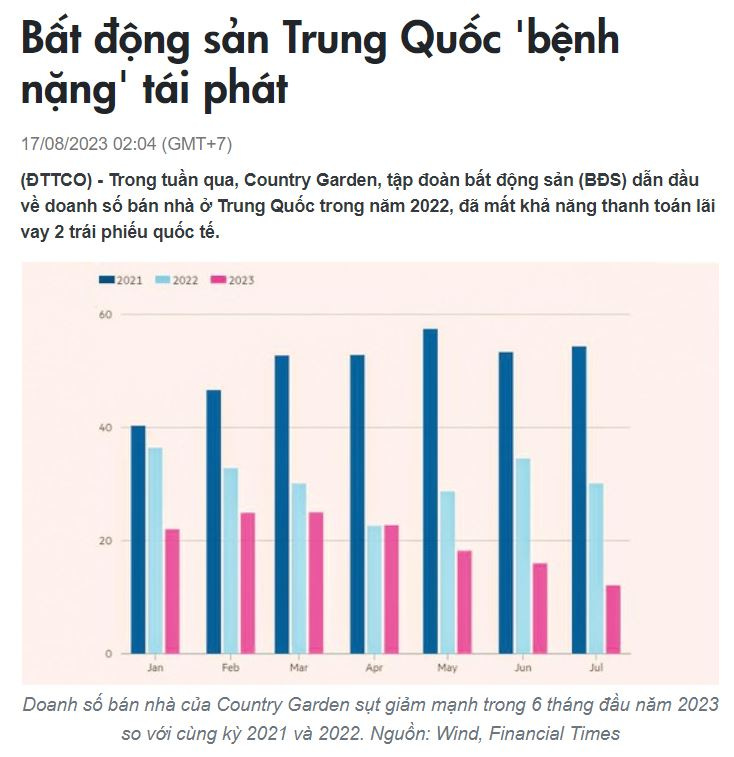

Các bạn có thể đọc tiếp toàn bài ở đây: Bất động sản Trung Quốc 'bệnh nặng' tái phát

Tình trạng Trung Quốc thì có thể nói là rối như canh hẹ nếu nhìn vào các mảng thị trường đều dính với nhau. Bất động sản, ngân hàng, trái phiếu doanh nghiệp, trái phiếu chính quyền địa phương, shadow banking, .v.v Một quân domino đổ thì không biết tác động cỡ nào.

China’s State Developers Warn of Major Losses as Crisis Spreads

China’s Hidden Financial Dangers Erupt With Shadow Bank Crisis

China Markets Approach Grim Milestones as Sell-Off Spirals

China’s Housing Slump Is Much Worse Than Official Data Shows

Hong Kong Stocks on Edge of Bear Market as Contagion Fears Mount

Nomura Cuts China’s Growth Forecast to 4.6% on ‘Downward Spiral’

Người nắm chìa khóa để đảo ngược trend này lại là chính phủ Trung Quốc, là cái biến số khó đoán nhất trên bàn cờ. Nếu không nên bet against America, thì sao dám bet against China? Tạm thời lãnh đạo cao nhất im lặng, nên anh em dùng những chiến thuật câu giờ đỉnh cao: kêu anh em quỹ đừng bán hàng nữa, giảm phí giao dịch.

China’s Securities Regulator Steps Up Efforts to Bolster Sagging Market

China Asks Some Funds to Avoid Net Equity Sales as Markets Sink

China Police Visit Shadow Bank Investors at Home to Quash Unrest

Vấn đề là China có quá nhiều mục tiêu muốn giữ. Trong lúc giảm lãi suất, hỗ trợ nền kinh tế, China cũng muốn giữ nhân dân tệ không rớt mạnh. Khó.

China Told State Banks to Escalate Yuan Intervention

Với mình game short China hiện tại không dễ, vì chính phủ là key player có thể đảo ngược game. Ngoài ra nó là crowded trade, có nghĩa là position short đã nhiều rồi, dễ bị squeeze. Chart nhìn thì rất yummy, thấy break support cái là về miền viễn xứ, nhưng mà đối đầu với chính phủ China thì hơi kinh.

Ở một nơi khác, Mỹ-Trung đại chiến ở mảng công nghệ ngày càng căng thẳng, thuế má, cấm vận tùm lum.

Chinese Solar Makers Face New Tariffs After U.S. Finds They’re Dodging Duties

With China in its sights, US techno-nationalism will only burn brighter

Hiện tại cũng có nhận định là rủi ro của Trung Quốc có thể lan ra toàn khu các thị trường emerging markets. Mình thì có comment ngắn ở đây. Nói chung là too soon to tell, wait and see. Nhưng chắc chắn cost of hedge sẽ tăng vì nhiều người sẽ chạy đi hedge.

Vinfast niêm yết

Trong tuần này Vinfast niêm yết, đáng để ghi lại.

Mình có 2 cái post Facebook cũng nhiều bạn đọc ở đây và ở đây.

Chart thú vị trong tuần: lạm phát 100% ở Argentine

Bạn nào muốn nhận list đọc chậm hàng tuần mà chưa đăng ký thì đăng ký theo dõi Substack của mình ở đây nha. Trang này là free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho đọc. Cái này là thiết kế mới của Substack, mình không thay đổi được. Bạn có thể chọn “No pledge” là xong, không tốn tiền. Nhưng bạn cũng có thể chọn giá để mình biết bạn sẽ sẵn sàng trả bao nhiêu tiền để đọc “Đọc chậm” (cũng không tốn tiền, chỉ để mình biết thôi).