Các chủ đề tuần này:

Rủi ro đình lạm?

Big Tech còn tốt không?

Chủ đề thú vị khác trong tuần

“Luật của Thanh” và ông chủ Tân Hiệp Phát

Đầu thầu vàng: hoãn, hủy và nghi ngờ về hiệu quả

Rừng và tín chỉ carbon: sự thật và huyền thoại

Video hay trong tuần: Biểu tình sinh viên ở Mỹ và sự đàn áp của cảnh sát

Photo of the week

Rủi ro đình lạm?

Trong tuần qua với mình thì câu hỏi “Có rủi ro đình lạm không?” là sự kiện lớn nhất và mình bị book bất ngờ và gấp rút liên tục mấy meeting luôn để giải thích câu hỏi này cho một số team.

Đầu tiên, điều gì gây nên lo ngại đó? Là số GDP và lạm phát của Mỹ công bố trong tuần như trong bảng bên dưới. Nhìn chung là số ra GDP thấp hơn quá xa với các dự báo, bình quân 2,5%, nhóm dự báo tiêu cực nhất cũng có median 1.7, nghĩa là đây là mức khá bất ngờ với thị trường. GDP yếu hơn dự báo.

Trong khi đó số PCE cho thấy lạm phát cao hơn dự báo, với số core.

Các con số này nói lên điều gì cho thị trường? GDP thấp hơn dự đoán nhiều, lạm phát tăng nhiều hơn đoán và bond yield của Mỹ test lại mốc 5%. Nỗi lo đình lạm trong kinh tế Mỹ tăng lên, đặc biệt là truyền thông bắt đầu cho một số bài bearish lên, dự báo thị trường sẽ khó khăn, đặc biệt là nhóm tech.

Vậy có đình lạm thật không? Không ai biết nhưng có 2 nhóm ý kiến. Nhóm một, vẫn lạc quan cho rằng không có đình lạm. Đầu tiên, số GDP 1.6 không quá tệ, không thể xem là đình đốn trong mắt một số người dù nó dưới GDP tiềm năng khá xa.

Quan trọng hơn, khi GDP tăng trưởng dưới tiềm năng thì có output gap, vậy thì không có việc kinh tế quá nóng (overheating), vậy lạm phát khó mà được duy trì cao và lâu.

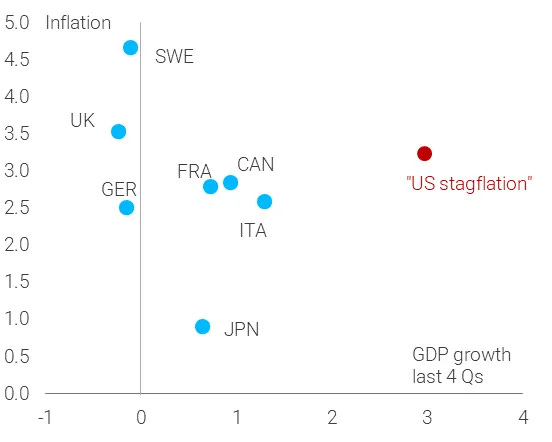

So với những nước ở tình trạng khó khăn hơn nhiều, thì cái gọi là “đình lạm” (stagflation) của Mỹ là quá tốt. Ví dụ coi cái chart này:

Vì vậy, base case của nền kinh tế là không có đình lạm thật sự ở Mỹ. Nếu nhìn vào cấu phần GDP growth của Mỹ thì cũng thấy được điều đó. Như chart bên dưới cho thấy, consumer spending là một cấu phần quan trọng của GDP, Fed càng giữ lại suất cao trong thời gian dài hơn, áp lực credit crunch càng hiện rõ tuần qua lên thị trường nợ và tiêu dùng, thì cấu phần quan trọng consumer spending sẽ giảm, GDP sẽ khó tăng trưởng tốt. Nhưng nếu tiêu dùng yếu lại thì lạm phát tăng bằng cách nào?

Ở đây cũng có điều đáng chú ý là đầu tư tư nhân tăng thấp, chi tiêu chính phủ đã hụt hơi và doanh nghiệp trữ ít hàng tồn kho lại, cho thấy áp lực chiều đi xuống lên GDP growth của Mỹ là rõ ràng. Và áp lực này không chỉ là ở Mỹ. Nhiều nước đều chịu áp lực tương tự, nên lạm phát trong điều kiện bình thường sẽ trượt theo triển vọng kinh tế không tốt lắm. Vì vậy, xác suất đình lạm sẽ không cao.

Vấn đề là giả định “trong điều kiện bình thường”. Nỗi lo của nhóm lo sợ rủi ro hard landing và đình lạm quay lại là do bất ổn địa chính trị, dẫn đến đứt gãy chuỗi cung ứng, giá commodity tăng cao, ví dụ một số loại lương thực và giá dầu.

Nói chung nhóm bi quan này lo lắng:

Không có soft landing ở Mỹ

Lạm phát không giảm nhanh, và Fed phải giữ lãi suất cao khá lâu, gây áp lực suy kiệt tín dụng (“credit crunch”) lên nền kinh tế

Rủi ro địa chính trị kéo chi phí tăng, lạm phát cao, tăng trưởng giảm trên toàn cầu

Diễn biến Nga - Ukraine tạo ra hiệu ứng lây lan ở nhiều quốc gia khác nếu Nga thắng, khiến nhiều nhóm vũ trang bùng lên

Điều này có tác động đáng kể lên thị trường

Wall Street Humbled as Fast-Reversing Markets Confound the Pros

Tóm lại thì sẽ có đình lạm hay không? Không ai có thể chắc chắn, nhưng có một sự thật là ngày càng nhiều dự báo bị sai, ngay cả nowcasting với high frequency data tính theo ngày của Fed.

Navigating Major Transitions in an Uncertain Economy

Following yet another release of US macroeconomic data that lies outside the range that anyone had predicted, the only certainty is that forecasters' jobs are not getting any easier. But while the global outlook is growing murkier, it has not become inscrutable.

Hãy nhớ, năm 2022 và 2023 bà con dự báo suy thoái kinh tế Mỹ là 100% và cái kết thế nào thì ai cũng thấy: chưa thấy suy thoái kinh tế Mỹ ở đâu cả.

In a now famous October 2022 headline, Bloomberg warned: “Forecast for US Recession Within Year Hits 100% in Blow to Biden.”

Ở thời điểm này, con đường của Fed đã không còn dễ nữa. Tăng trưởng chậm + lạm phát giảm chậm khiến cho thế giảm lãi suất cũng khó mà giữ lâu cũng khó. Khi việc đạt được lạm phát 2% mới cắt lãi suất đang trở nên khó khăn hơn, có thể Fed sẽ phải điều chỉnh mục tiêu lạm phát để giảm lãi suất của mình:

Sticky inflation combined with slower growth will put the Fed between a rock and a hard place. Faced with growth uncertainties and the new global paradigm of insufficiently flexible aggregate supply, the Fed will need to decide whether to stick with its 2% inflation target or allow for a slightly higher one, at least for now.

Vậy ta có thể làm gì? Hãy build một portfolio các tài sản có độ dự phòng đủ tốt cho các bất ngờ và biết những yếu tố nào là thông tin trọng yếu, đâu là noise để đánh giá.

Nền tảng của kinh tế Mỹ 2024-2025 được cho là phụ thuộc vào 3 nhân tố:

Hành động của Fed

Sự ổn định của nhu cầu tiêu dùng

Tác động trái chiều của 2 nhóm lực: các hoạt động sáng tạo từ tech kích thích tăng trưởng lợi nhuận & năng suất vs các tác động bất ổn của địa chính trị-xã hội.

Cả 3 yếu tố này đều khó dự đoán, nên mọi dự đoán lúc này chỉ là để tham khảo.

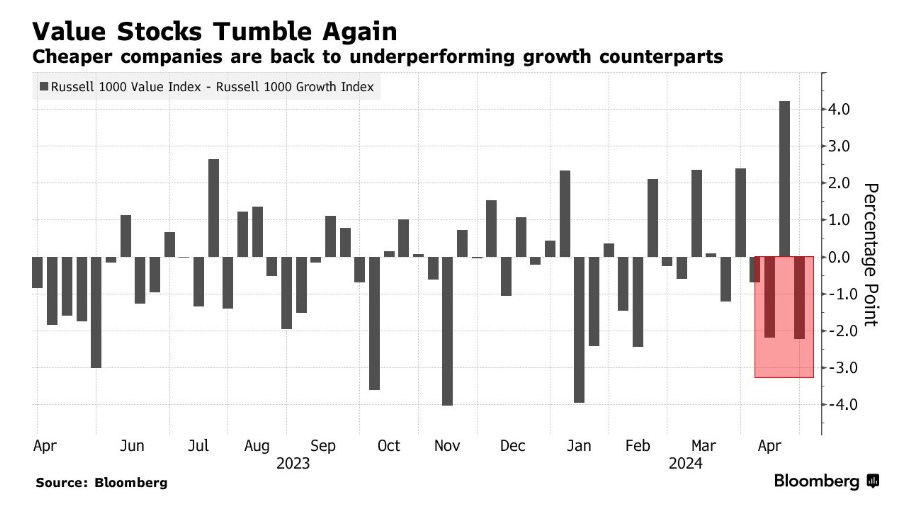

Về mặt thị trường cổ phiếu như Mỹ bà con tiếp tục underweight value stocks.

Trong khi đó, tăng trưởng Q2 vẫn được dự kiến sẽ tốt với nhóm big tech, nhưng nửa sau 2024 thì nên nghĩ lại. Nửa sau 2024, nếu diễn biến earnings growth như dự báo bên dưới và vĩ mô bất định hơn do Fed move mà không có guidance rõ ràng, các quỹ macro và đánh statistical hedge sẽ có game chơi.

Big Tech còn tốt không?

Nếu nhìn vào 3 ông Big Tech sau đây thì mình thấy business còn tốt chán. Giá cả thì không bàn, tùy mọi người view thế nào.

Meta Returns To Spending Mode. But Analysts Say 'This Time It's Different.'

Meta

Số người dùng hoạt động hàng ngày +7% Y/Y lên 3.2 tỷ

Số lượt tiếp cận quảng cáo +20% Y/Y

Doanh thu +27% Y/Y lên 36.5 tỷ USD

Biên lợi nhuận hoạt động 38%.

EPS 4.71 USD (cao hơn dự kiến 0.39 USD)

Điểm trừ khiến Meta rớt mạnh là chi đầu tư tăng lên 35-40 tỷ USD so với 30-37 tỷ USD của năm ngoái. Nhưng không đầu tư thì lấy đâu ra growth?

Nhiều bạn đều biết, Google là big bet của mình mùa này, nên đương nhiên mình positive cho hiện tại. May mắn là kết quả khá tốt và thị trường đồng tình

Alphabet Leaps Into $2 Trillion Club as Results Show AI Strength

Alphabet surges past $2tn valuation as search giant announces first dividend

Microsoft vẫn ổn

Microsoft Sales, Profit Beat Expectations on AI Demand

Vấn đề là bạn nên quan tâm lại cái chart earnings growth của Big Tech ở trên để xem xét giá hợp lý để mua và thời điểm để hedge portfolio Big Tech của mình.

Về dài hạn, các ông này vẫn nắm lợi thế cho tăng trưởng kinh doanh nhiều năm tới.

Chủ đề thú vị khác trong tuần

“Luật của Thanh” và ông chủ Tân Hiệp Phát

Theo cáo trạng, từ 2019 đến 2020, ông Thanh cùng hai con gái thông qua môi giới đã cho nhiều người vay tiền với lãi suất 3%/tháng - dưới mức cấu thành tội phạm về cho vay lãi nặng. Ông Thanh không làm hợp đồng cho vay tiền có cầm cố tài sản mà yêu cầu người vay phải ký hợp đồng chuyển nhượng tài sản, cổ phần của dự án để che giấu bản chất của việc cho vay. Khi bên vay thực hiện đầy đủ nghĩa vụ trả nợ gốc, lãi theo thỏa thuận bán lại tài sản ban đầu, thì các bị cáo đưa ra nhiều lý do để không trả lại.

"Tôi không phải ngân hàng nên không ký hợp đồng cho vay. Hàng tháng cứ đóng lãi đều, đủ, đúng hạn thì tôi cho chuộc tài sản. Tôi vẫn làm việc với những người khác như thế, đây là cuộc chơi của Thanh, phải tuân theo luật của Thanh".

Pha quay xe của HOSE về KRX: HoSE đề nghị các công ty chứng khoán dừng chuyển đổi hệ thống giao dịch KRX

Đầu thầu vàng: hoãn, hủy và nghi ngờ về hiệu quả

Vàng được dự kiến đấu thầu ngày 22/4 phải hủy, và sau đó thì … bán ế đến 13.400 lượng.

Chị Hải Lý có một bài lý giải: Vì sao ngại đấu thầu vàng?

Chủ tịch Quốc hội Vương Đình Huệ nghỉ Trung ương Đảng đồng ý để ông Vương Đình Huệ thôi giữ các chức vụ

Rừng và tín chỉ carbon: sự thật và huyền thoại

Trong tuần mình đọc được một bài hay, rất hữu ích về chính sách green finance

Rừng trở thành bể chứa carbon trong một chu trình tự nhiên như thế. Nhưng rừng cũng là nguồn phát thải carbon từ chu trình tự nhiên của mình là quá trình hô hấp của cây và quá trình phân hủy vật rụng, hoặc từ các tác động khác như cháy, khai thác rừng, hay chuyển đổi đất rừng sang các mục đích khác.

Nếu như lượng carbon rừng hấp thụ nhiều hơn lượng carbon rừng thải ra, rừng đóng góp vào giảm phát thải khí nhà kính. Ngược lại, nếu lượng carbon thải ra nhiều hơn, rừng đã làm tăng phát thải ra môi trường và thúc đẩy hơn nữa tốc độ biến đổi khí hậu.

Cơ chế quan trọng của tín chỉ carbon mà rất ít người nhấn đủ mạnh

Mặc dù rừng tạo ra kết quả giảm phát thải bằng quá trình hấp thụ và lưu giữ carbon, rất khó để rừng tham gia vào thị trường mua bán phát thải. Trong thị trường mua bán phát thải, nhà nước phân bổ hạn ngạch phát thải cho các cơ sở có nghĩa vụ giảm phát thải khí nhà kính. Nếu cơ sở nào phát thải quá định mức phân bổ cho một thời kì, họ được phép mua thêm hạn ngạch phát thải để bù trừ cho sự chênh lệch đó (điểm d khoản 3 Điều 19 Nghị định số 06/2022/NĐ-CP).

Kết quả giảm phát thải của rừng, ví dụ như 1 tấn CO2 hấp thụ được, có thể quy đổi ra tín chỉ carbon để trở thành hàng hóa. 1 tín chỉ carbon tượng trưng cho 1 tấn CO2 mà người sở hữu chúng có quyền phát thải.

…

Đoạn này rất quan trọng

Nhưng không phải rừng hấp thụ và lưu giữ được bao nhiêu carbon thì có thể quy đổi ra hết tín chỉ carbon. Cái có thể quy đổi được là kết quả giảm phát thải, nghĩa là chúng ta phải can thiệp để tăng khả năng hấp thụ và lưu giữ carbon của rừng, hay nói cách khác, thực hiện dự án carbon rừng.

Có nghĩa là chỉ có cái phần giảm phát thải tăng thêm kia mới được quy ra tín chỉ thôi.

Để trở thành dự án carbon rừng, nguồn thu từ bán tín chỉ carbon sẽ là nguồn tài chính chủ yếu cho các hoạt động dự án, hay nói cách khác, dự án không có tính khả thi về mặt kinh tế hoặc tài chính nếu như không thương mại hóa kết quả lưu giữ và hấp thụ carbon. Đây là một trong những yêu cầu về tính bổ sung (additionality) cho dự án carbon.

Về mặt chính sách:

Sự ra đời của Nghị định số 06/2022/NĐ-CP và các cam kết quốc tế trước đó liên quan đến biến đổi khí hậu đã hiện thực hóa phần nào khả năng giao dịch của kết quả giảm phát thải từ dịch vụ lưu giữ và hấp thụ carbon rừng. Một cách vắn tắt, Nghị định số 06/2022/NĐ-CP đã thừa nhận tín chỉ carbon tạo ra từ dự án carbon có thể giao dịch trên thị trường carbon và chủ rừng có quyền tham gia vào các dự án carbon (Khoản 2 Điều 8, khoản 2 Điều 16).

Video hay trong tuần: Biểu tình sinh viên ở Mỹ và sự đàn áp của cảnh sát

Một video khác theo mình là hay hơn với nhiều góc nhìn khác nhau: Protests erupting across college campuses reach boiling point

Bạn nào chưa rõ vì sao diễn ra mấy vụ này thì đây là nguyên nhân: Lý do sinh viên khắp nước Mỹ biểu tình phản đối chiến sự Gaza

Photo of the week: “Gồng” của Vinfast

Chúc mọi người nghỉ 30/4 vui vẻ.