Đọc Chậm 30.9 - Rủi ro địa chính trị và xu thế dòng vốn toàn cầu

Nội dung chính:

Rủi ro địa chính trị và xu thế dòng vốn toàn cầu

Thách thức và cơ hội với dòng vốn vào ở Việt Nam và làm sao quản trị dòng vốn đó?

Một vài chart thú vị trong tuần

Tản mạn về mắc rẻ của bất động sản

Rủi ro địa chính trị và xu thế dòng vốn toàn cầu

Tuần này có nhiều lý do để mình chọn chủ đề rủi ro địa chính trị. Một trong số đó là 8/11 report thuộc loại bắt buộc phải đọc của mình trong tuần đặt rủi ro địa chính trị là một trong ba nhân tố đầu tiên sẽ ảnh hưởng đến rủi ro left-tail (rủi ro sập mạnh) của thị trường, rủi ro đảo ngược vốn và rủi ro với các chiến lược phòng ngừa rủi ro bằng options, có thể dẫn đến mất thanh khoản thị trường options (bạn hình dung nó tương tự như rút củi hồi 2008 với CDS).

Điều này không lạ nếu bạn nhìn vào một trong những rủi ro được các công ty niêm yết tốp đầu ở Mỹ thảo luận trong confrence call thì nó chính là geopolitical risks.

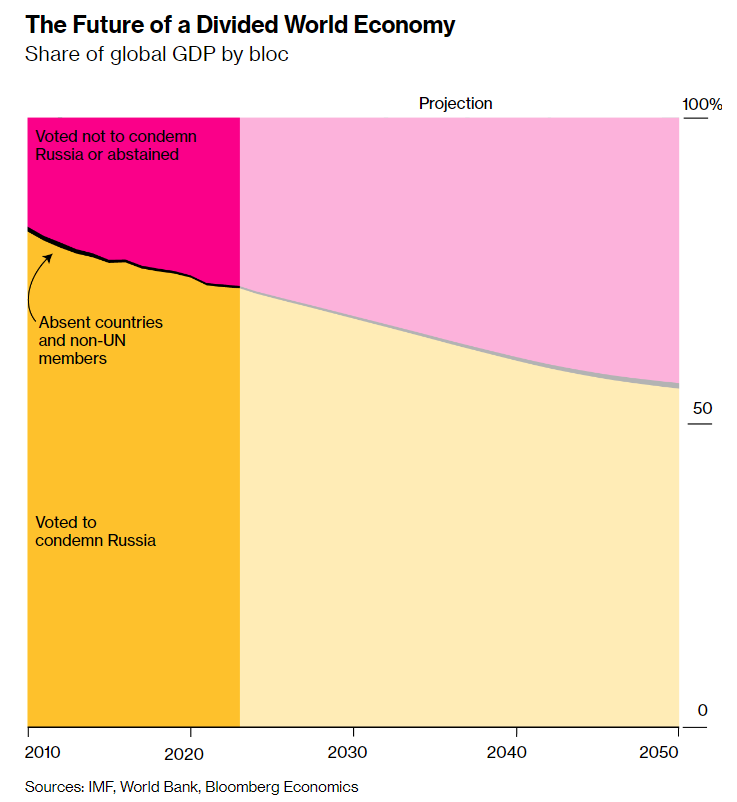

Một điều rất đáng quan tâm là tầm quan trọng của những nước có quan điểm chính trị chủ đạo trong câu chuyện về Nga ngược với phương Tây sẽ ngày càng chiếm tỷ trọng cao hơn trong GDP toàn cầu. Nói cách khác, những nước âm thầm ủng hộ hoặc không phản đối những hành động hung hăng và đàn áp một nước khác sẽ ngày một chiếm vai trò quan trọng về kinh tế trong bản đồ chiến lược toàn cầu. Các công ty trên thế giới sẽ rất đau đầu lựa chọn bỏ một chiếc bánh một ngày nào đó sẽ chiếm gần 50% GDP toàn cầu hay vẫn ráng giữ nó và sẽ bị phản đối dữ dội thậm chí quay lưng ở trong nước.

Tuy nhiên không cần quá bi quan vì những ông không lên tiếng chỉ trích Nga không hẳn là hung hăng. Ví dụ Ấn Độ hay Việt Nam.

Countries like India that have chosen not to condemn Russia’s invasion, by abstaining in UN votes, are seeking new strategic relationships with the US and other Western powers, which see those links as vital. Both Chinese and Western investors are pouring into an increasingly important family of connecting economies like Vietnam and Mexico, which are trying to straddle the blocs on either side of UN votes.

Dù là vậy, trước mắt thì những nước giàu sẽ quay lại đầu tư vào nhau trước thay vì đem tiền cho mấy anh không thân với mình lắm. Tỷ suất sinh lợi đã không còn là mục tiêu số 1 của anh em nữa. Tránh mất tiền oan cái đã. Ở Châu Á, Nhật, Hàn và Đài Loan được dự kiến sẽ được nhận một đống tiền mới của phương Tây vì là đồng minh thân cận mà không biết phải xài làm sao. Khả năng cao là phải mang qua ASEAN kiếm cơ hội. :)

The data point to US and other Western companies investing more in like-minded countries. The US was the biggest winner in 2021-22, seeing the largest increase in its share of global greenfield FDI versus the decade leading up to the pandemic. But also gaining share in foreign investment have been other Group of Seven countries like Germany, Italy and even the UK, the Bloomberg Economics analysis found.

That may reflect, among other drivers, a shift in US industrial policy to encourage more investment in strategic sectors like semiconductors and electric vehicles, and the response from European and Asian allies like Japan, South Korea and Taiwan.

Trước mắt thì dòng vốn đầu tư trực tiếp rút khỏi China là rõ ràng và không có gì để tranh cãi. Không chỉ mấy anh Tây mà chính mấy anh Á cũng rút tay ra khỏi China.

Một đoạn nhận xét xuất sắc của bác Penny Goldberg, cựu kinh tế trưởng của WB.

Penny Goldberg, a former World Bank chief economist who is also a leading expert on trade and globalization, calls geopolitics “manmade uncertainty.”

Much of what is guiding the change by governments in the US and other Western economies is a feeling that for too long their leaders had a misplaced belief in the power of markets to make the right decision. What worries Goldberg is that the world may be going too far in the other direction.

Making investments with national security rather than economics as a guiding force often entails acting more on trust than data, she says. Plenty of governments in history have a track record of making miscalculations in the name of security, like the 2003 war in Iraq, Goldberg says. If geopolitics is driving investment “you have to take the government at its word. And sometimes even well-meaning people may get it wrong.”

Hệ quả khi các nước giàu chỉ đầu tư vào nhau thì rất dễ thấy: lạm phát cao hơn do chi phí cao hơn, ít hợp tác thì sáng tạo ít hơn, và bất bình đẳng toàn cầu gia tăng (các nước nghèo sẽ ít nhận được vốn hơn vì không phải “bạn bè thân hữu” của người giàu.

Goldberg is among those who see broader negative consequences for the global economy from a growing split. Those include higher inflation as the cost of manufacturing rises, less innovation as international research cooperation becomes rarer and more poverty and global inequality as investment in poor countries stalls. Like-minded rich countries investing in each other means less investment for poor countries that arguably need it more.

Tất nhiên là tình hình nhiều khi không xấu quá như vậy. Cho đến bây giờ khi vốn vẫn đầu tư vào Mexico, Việt Nam thì nghĩa là công ty ở nước giàu vẫn đang đi tìm một vài bến đỗ tránh gió.

Và chiến lược đa dạng hóa chuỗi cung ứng cũng như thị trường đầu tư sẽ là chiến lược hàng đầu. Như anh Musk tính là mỗi vùng anh đặt 1 cái nhà máy cho chắc ăn.

The “fragmented geopolitical landscape” that BlackRock Chairman Larry Fink declared as a new “structural” force shaping returns on the firm’s July earnings call is here to stay. And even the most iconoclastic CEOs are preparing for a new world. In his own July call with Tesla investors, Elon Musk offered his solution to the rise of geopolitics: “The best we can do is have factories in many parts of the world,” Musk said. “If things get difficult in one part of the world, we can still keep things going in the rest.”

Bác Dani Rodirk có một bài mạnh dạn hơn nhận định địa chính trị là kẻ thù số một hiện nay của kinh tế toàn cầu.

The Global Economy’s Real Enemy is Geopolitics, Not Protectionism

The situation today is entirely different. America’s main rival now is China, which occupies a very large position in the world economy. A true decoupling between the West and China would have major repercussions for the entire world, including the advanced economies, owing to their heavy dependence on China for industrial supplies. One therefore can find plenty of good reasons to worry about the future health of the world economy.

But if the global economy does become inhospitable, it will be because of American and Chinese mismanagement of their geopolitical competition, not because of any supposed betrayal of “free trade.” Policymakers and commentators must remain focused on the risk that really matters.

Thách thức và cơ hội với dòng vốn vào ở Việt Nam và làm sao quản trị dòng vốn đó?

Bối cảnh ở trên đặt ra một thế trận đầu tư quốc tế mới:

Chuyển chuỗi cung ứng về nội địa và đến quốc gia thân thiện (reshoring và friendshoring)

Đầu tư bị thúc đẩy bởi ưu tiên địa chính trị thay vì bởi những yếu tố kinh tế truyền thống. Đã có đến khoảng 2500 hạn chế và rào cản được áp đặt trong năm 2022, gấp 3 lần so với 2019.

Rủi ro một cú sốc nguồn cung có thể làm cho giá cả và chi phí tài chính tăng lên đáng kể. Lấy ví dụ là trường hợp cấm xuất khẩu gạo của Ấn Độ, hạn chế cung dầu của khối Ả Rập gần đây đã đẩy giá gạo, giá dầu lên trở lại những mức cao mới. Giá dầu đã tiến thẳng từ trên 70 đôla Mỹ một thùng đến tiện cận 100 đôla Mỹ một thùng, tạo ra lo ngại về sự bùng phát trở lại của lạm phát.

Lãi suất toàn cầu có xu hướng ngày càng tăng lên. Nhiều nghiên cứu cho rằng trong thập kỷ tới, lãi suất sẽ khó có thể quay về giai đoạn trước Covid-19.

Áp lực xanh hóa, kiểm soát rủi ro khí hậu và hướng tới phát triển bền vững trong các điều kiện sản xuất và đầu tư.

Vậy Việt Nam nên làm thế nào? Trong tuần qua mình và GS Trần Ngọc Thơ, TS Lê Đạt Chí đã có một talk show về chủ đề này trên báo Sài Gòn Đầu Tư Tài Chính.

Nếu bạn không bấm vào xem ở trên được thì có thể xem link ở dưới đây nha:

Talk show: Dòng vốn quốc tế vào Việt Nam trong bối cảnh biến động địa chính trị toàn cầu

Một chủ đề thú vị cũng liên quan đó là chuyện địa chính trị có thể tác động đến chính chiến lược kinh doanh của Tesla theo một cách ít ngờ tới nhất.

Tầm ảnh hưởng chính trị của Elon Musk

Ngoài ra còn có một bài của một cây bút kỳ cựu ghi lại đánh giá của nước ngoài về chính sách ngoại giao của Việt Nam

Đối ngoại 'cây tre' mở và cân bằng

Một vài bài khác về tình hình địa chính trị toàn cầu:

US and G-7 Allies Now Expect War in Ukraine to Drag On for Years

Châu Phi và 'đại dịch đảo chánh' - Một vài quỹ đầu tư đang monitor rất kỹ vì một vài ông cung cấp hàng commodities thuộc loại thiết yếu cho sản xuất và lương thực đang có khả năng đảo chánh tăng lên cấp trung bình. Một nguyên nhân khá sốc trong bài có đề cập “Đảo chánh để ăn!”. Ở những nước này, đảo chánh là một cơ hội làm ăn lớn :)

Tất nhiên, ở Gabon hay Niger, các ông tổng thống đâu có nắm quyền và giàu có một mình, mà là một gia tộc, hay đôi khi cả một tầng lớp ở trên nóc xã hội. Ali Idrissa của Tổ chức "Hãy công khai quý vị đã chi những gì" tố cáo:

"Trong lĩnh vực quốc phòng, những số tiền cắt cổ dành cho việc mua vũ khí để bảo vệ đất nước đã được "bẻ lái", các lĩnh vực giáo dục, an ninh và y tế hoàn toàn suy giảm... quỹ chống Covid bị xà xẻo, những người đứng đầu cuộc đấu tranh chống tham nhũng bị buộc tội tham nhũng" (Đài Đức DW 9-12-2021).

Một ví dụ DW đưa ra để minh họa là biểu đồ cho thấy ngân sách trả cho tập đoàn lính đánh thuê Wagner hằng năm của Mali là 103 triệu euro, gấp ba lần ngân sách Bộ Môi trường, và bằng 45% ngân sách Bộ Y tế.

Một vài chart thú vị trong tuần

Excess savings của dân Mỹ mà anh em ước tính sẽ hết sạch trong năm nay thì giờ được ước tính cao hơn, dự kiến đến Q2 2023 vẫn còn 1.1 nghìn tỷ, chỉ giảm 50% chứ không phải 70% như dự kiến. Vì vậy mình nghĩ là US vẫn sẽ gồng qua được cơn khó khăn này.

Tuy nhiên, ít khó khăn hơn case bi quan nhất không có nghĩa là không khó khăn. Card spending down thì retail sales chắc chắn sẽ bị ảnh hưởng xấu. Savings vẫn down cũng là thật.

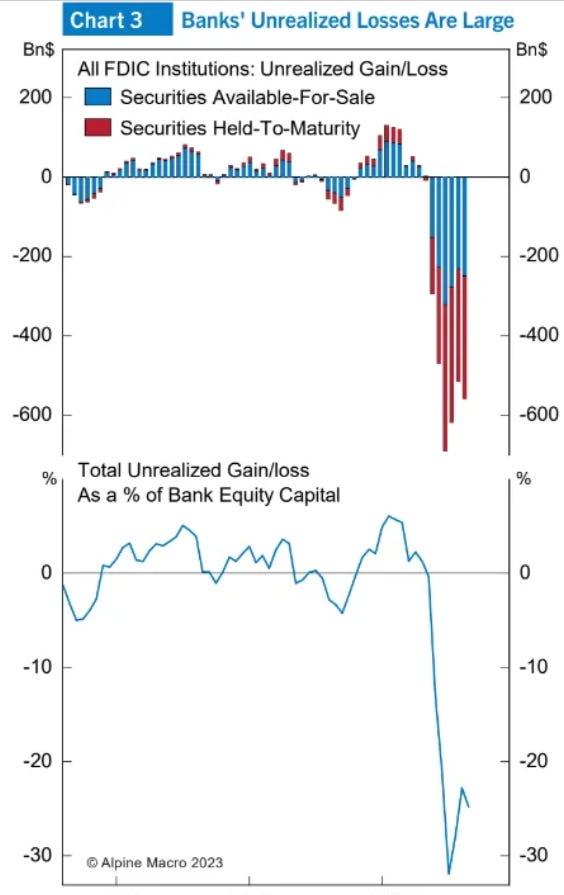

Và consumer bị quật thì ông tiếp theo bị quật là bank. Unrealized losses vẫn nhiều lắm vì cầm bond, mà bond yield thì bay phấp phới.

Good news là doanh nghiệp lớn của Mỹ nhất là anh em niêm yết đã phát hành một đống trái phiếu ở lãi suất gần 0 hồi Covid. Nên giờ doanh nghiệp lớn của Mỹ vẫn gồng được. Anh em này đến mấy năm sau mới sẽ bị hit vì refinancing thì lãi vay khi đó cũng phải gấp đôi Covid là ít. Tới đó tính.

Tản mạn về mắc rẻ của bất động sản

Cuối cùng là trong tuần mình có mấy post cũng nhiều người đọc và thảo luận về câu chuyện bất động sản.

Bong bóng bất động sản là bong bóng nào?

Vì sao có nhiều con số giá/thu nhập khác nhau của bất động sản Mỹ?

Bạn nào muốn nhận list đọc chậm hàng tuần mà chưa đăng ký thì đăng ký theo dõi Substack của mình ở đây nha. Trang này là free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho đọc. Cái này là thiết kế mới của Substack, mình không thay đổi được. Bạn có thể chọn “No pledge” là xong, không tốn tiền.