Đọc chậm tuần đầu 2023: Phân bổ tài sản ra sao?

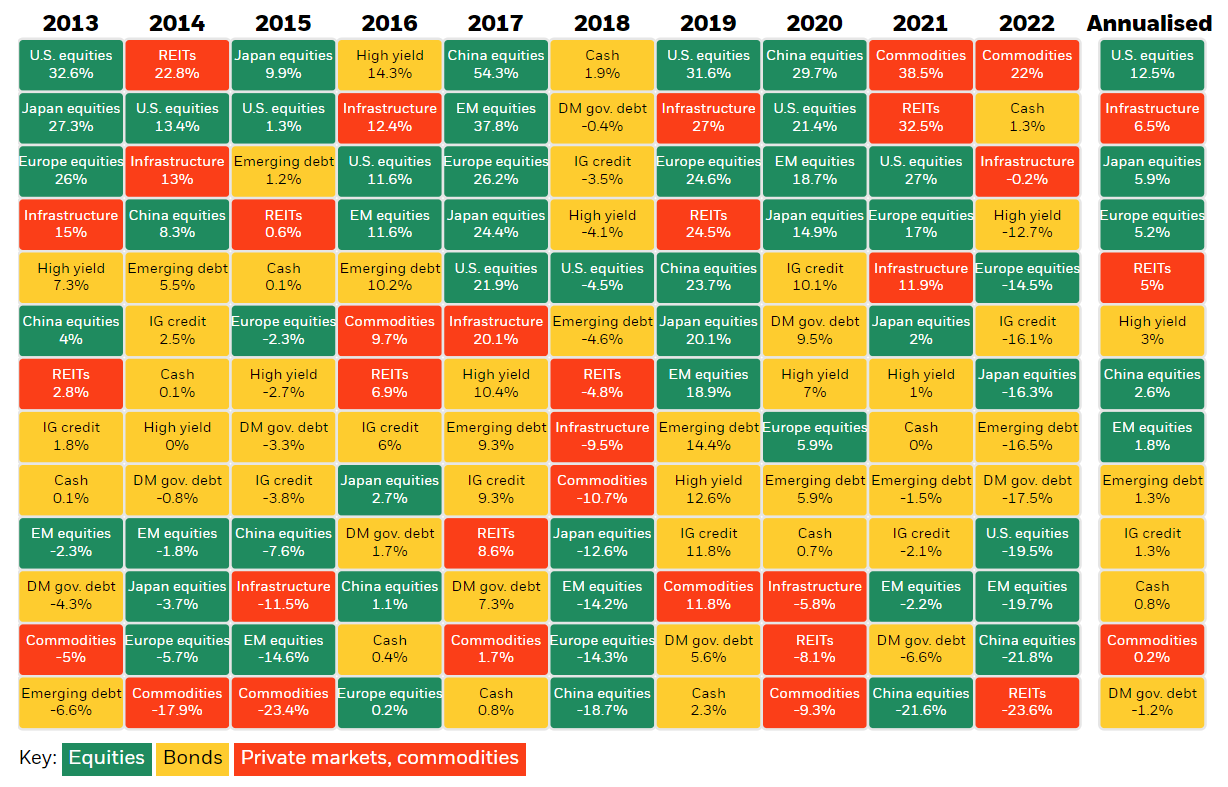

Trước tiên là điểm lại vài con số về lịch sử tỷ suất sinh lợi của các tài sản từ BlackRock

Nói chung bạn nắm giữ từ 2013 đến 2023 thì tính bình quân US equities vẫn mang lại tỷ suất sinh lợi bình quân cao nhất, khoảng 12%/năm. Bất động sản US thì cao hơn performance của REIT một chút, tính theo chỉ số giá nhà bình quân là khoảng 6%. Nhưng bà con có thể vay nợ dễ dàng x4 với bất động sản, nên thật ra performance của dân bất động sản là dễ dàng 24% trên giấy. Nói là trên giấy là bởi vì khi tính thuế thì mới biết ai hơn ai, cái này tùy chiến lược thuế mỗi người nhưng dân chơi stock dễ tối ưu thuế hơn dân chơi bất động sản nhiều. Vì tính phức tạp của thuế bất động sản, mình loại nó ra khỏi đây, chỉ nhìn nhóm financial asset thôi cho dễ.

Nhình 2021-2022 có thể dễ dàng thấy commodity, nhất là năng lượng, outperform 2 năm liền, nên khả năng làm thêm một năm thứ ba nữa là không dễ. Trong khi đó China underperform 2 năm liền, nên đây có thể là một năm quật khởi của China. Sau đó sẽ là thị trường mới nổi (EM market) dạo về cuối năm. Thị trường mới nổi cũng bị dập 2 năm liền, underperform xa với Mỹ-Châu Âu. Tuy nhiên nửa đầu 2023, EM vẫn được cho là còn nhiều rủi ro, có thể bị quật thêm phát nữa.

Nhìn sơ qua là vậy, China flop 2 năm liên tục nên năm này nhiều khả năng là quật khởi. Còn commodity thì lên quá rồi, năm nay chắc hết linh, cùng đúng với chiều hướng lạm phát giảm của thế giới. Ngoài ra thì bạn cứ tham khảo thêm các tài sản khác trong bảng trên cho vui.

Vậy nếu bạn đưa tiền cho bác Buffett giữ thì sao?

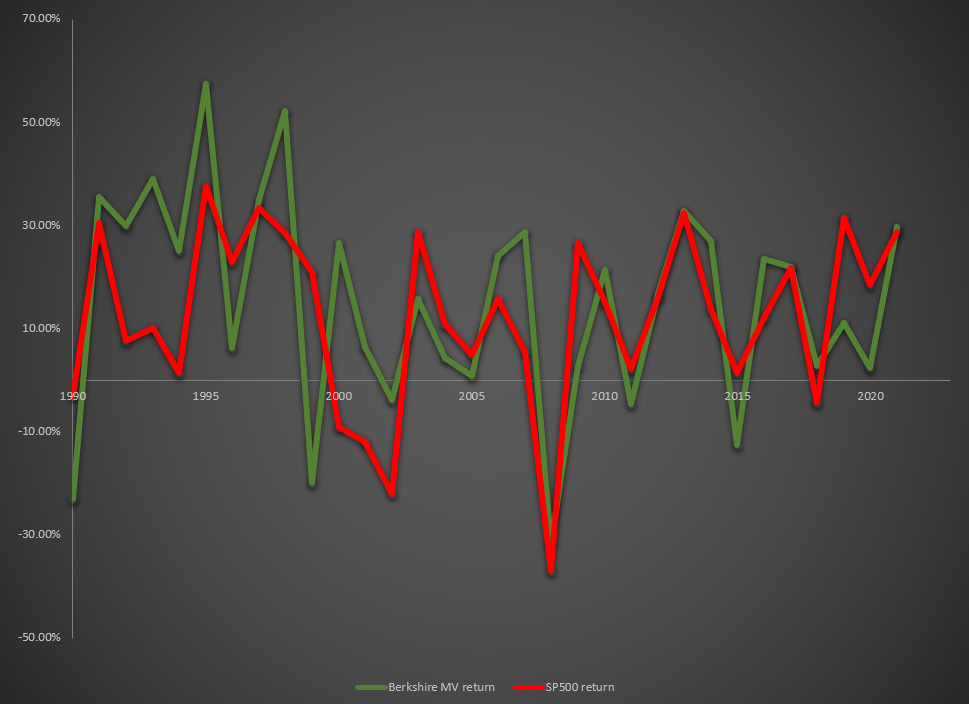

Rất thú vị. Nếu bạn lấy cái bảng từ 1990-nay thì rõ ràng bác Buffett outperform thị trường. Mình collect data từ Berkshire Hathaway letters to shareholders, mình lấy bảng update của 2021 và lập bảng tính như bên dưới.

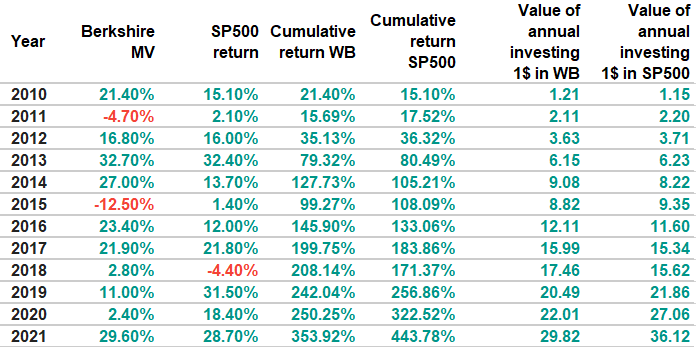

Cột 4 và 5, Cumulative return WB và SP500. Ý nó là nếu bạn đầu tư 1 đồng vào quỹ của cụ, cao gần gấp đôi SP500 (mặc dù portfolio của cụ thì không outperform SP500 nhiều vậy). Cụ thể năm 1990 thì tỷ suất sinh lợi 30 năm của bạn là đến 5180% hay là tăng 50 lần.

Nếu bạn so với performance của portflio cụ thì bạn sẽ thấy là dân tình không cần biết cụ outperform hay không, cứ đập tiền vào thôi. Nhiều người hay tính performance của BRK làm mình hay cười, vì là cổ đông lâu năm của BRK, mình outperform cái danh mục của cụ xa lắm, đơn giản là vì mỗi năm anh em đập tiền cả đống vào đó, bất chấp cụ làm ăn ra sao, đẩy giá BRK lên cao. Vì vậy, năng lực đầu tư chỉ là một phần, marketing và huyền thoại truyền miệng về cụ đóng vai trò rất quan trọng. Marketing và personal brand building rất là quan trọng.

Nhưng những con số này rất lừa tình, giống kiểu ai đó bảo đầu tư 1000 đô vào Apple hay Tesla những năm đầu sẽ có nhiêu tiền vào năm xxx để bảo bạn nên đầu tư giữ lâu dài. Thực tế thì nếu mỗi năm bạn đập tiền đều đặn vào cùng một cổ phiếu, performance của bạn sẽ thấp xa với con số mà dân tình bảo “nếu bạn đầu tư 100k vào cổ phiếu ABCDEF thì năm 2022 bạn là kim đa bảo - đa triệu phú”. Mình tính 2 cột cuối cho bạn thấy cái strategy mỗi đầu năm bỏ 1 đồng vào quỹ của cụ Buffett và SP 500. Tài sản của bạn không thể tăng 50 lần đâu. Vốn gốc của bản là 32 đồng, thu về cuối cùng 383 đồng (Berkshire) và 258.7 đồng SP500, nghĩa là tăng chừng chưa tới 15 lần trong 32 năm.

Chưa hết đâu, còn hấp dẫn nữa nè. Đó là tính vào chuyện 1990 với lạm phát, lãi suất, chính trị, .v.v khác xa giờ. Nếu chỉ tính từ sau 2009, thì mọi chuyện hấp dẫn hơn nữa. Nếu tính từ 2010 đến nay, thì có 2 kết luận:

Từ 2010 đến nay, bác Buffett không outperform SP500 nếu tính return. Đường màu xanh của bác Buffett chỉ ở trên đường màu đỏ cho giai đoạn 1990 đến 2002, sau đó là gần như giống nhau.

Bảng số liệu sau đây cho thấy rõ điều đó. Bạn bỏ 1 đồng vào SP500 2010 sẽ hơn mua Berkshire. Và bạn mỗi năm bỏ 1 đồng vào Berkshire cũng kiếm ít hơn thị trường.

Điều thú vị thứ hai, là nếu bạn là nhà đầu tư Anh, bỏ bình quân 1k USD vào chỉ số cổ phiếu Mỹ SP500, thì sau 12 năm, bạn sẽ gấp 3 lần tài sản (36/12), có 36k. Bạn vẫn không đủ tiền góp đợt đầu mua một căn nhà 1 phòng ngủ ở miền Nam nước Anh.

Vì vậy, đầu tư chỉ có giới hạn nhất định của nó. Nó có thể giúp bạn bảo toàn tài sản và đánh bại lạm phát, đâu đó ước tính giá nhà tăng hơn gấp đôi giai đoạn 2010-2021. Nhưng mà nếu bạn không có vốn gốc đủ lớn, không kiếm đủ tiền để tích lũy vào thị trường cổ phiếu, thì cổ thần cũng không thể giúp bạn làm giàu nổi.

Vì vậy, muốn vượt ra ngoài cái giới hạn không có đồng nào để bật lên, bạn phải tìm mấy thị trường có tính cờ bạc hơn hẳn như mua xổ số hay crypto (cách mình nhìn nhận về thị trường crypto là một dạng thị trường huy động vốn crowdfunding cho các dự án đầy rủi ro cho mọi người - trước đây chỉ giành cho người nhiều tiền), và cộng thêm tính biến động cao cho anh em trade, nhưng với giả định là các dự án crypto thiết kế hợp lý, để token có giá trị thật sự tied up với giá trị dự án, ví dụ như team dự án phải cam kết dùng tiền thu được để mua lại token định kỳ và burn với tỷ lệ hợp lý. Dự án crypto, về cuối cùng, phải là nhắm vào user growth thường xuyên và có giao dịch thường xuyên trên crypto platform hoặc sản phẩm crypto đó, y như bán trà sữa. Anh em nào làm thử cái crypto tied với giá trà sữa, đem crypto đổi được trà sữa bên ngoài xem coi có hot không. :))))

Thôi, quay lại vấn đề. Đó là đầu tư sẽ giúp bạn grow được tiền tích lũy, nhưng bạn muốn làm giàm thì cái base tích lũy phải đủ lớn, mà nếu chỉ lo tiết kiệm thì sẽ không thể giải quyết được câu chuyện. Bạn phải làm sao nâng giá trị bản thân để người ta trả cho bạn thiệt nhiều tiền làm cái base tích lũy. Và kinh nghiệm cá nhân mình thì để break qua cái ngưỡng 1 triệu đôla đầu tiên phải có những cú all-in liều ăn nhiều, vay nợ lớn cược 1 ván lớn, miễn sao không ảnh hưởng người nhà, thua hết thì thôi làm lại từ đầu (và lại một lần nữa cái base của bạn phải đủ tốt, chứ thua sạch sẽ rồi không còn đường làm lại thì tiêu luôn. Cái này bữa nào vui mình sẽ chia sẻ.

Chúc các bạn ăn Tết vui vẻ.

Bạn nào muốn nhận list đọc sách thì đăng ký theo dõi Substack của mình ở đây nha. Trang này là free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho đọc. Cái này là thiết kế mới của Substack, mình không thay đổi được. Bạn có thể chọn “No pledge” là xong, không tốn tiền. Nhưng bạn cũng có thể chọn giá để mình biết bạn sẽ sẵn sàng trả bao nhiêu tiền để đọc “Đọc chậm”. :)