Đọc Chậm 24/5: Bạn có tin tưởng giao tiền của mình cho robot? AI liệu có cướp việc của các analyst?

Sự xâm nhập của AI vào ngành quản lý tài sản, phân tích và đầu tư

Câu chuyện lớn nhất tuần này mình học được là về chuyện tự động hóa trong ngành đầu tư và phân tích. Nó cũng coi như tiếp theo cái chủ đề về AI tuần trước, nếu bạn muốn đọc lại thì ở đây:

Đọc Chậm 17/5: HỌC GÌ, LÀM GÌ KHI AI VÀ ROBOT ĐANG CƯỚP VIỆC? (P1)

Tuần qua là một tuần có nhiều chủ đề.

Tuần này có 2 câu chuyện mình muốn chia sẻ cũng gọi là liên quan.

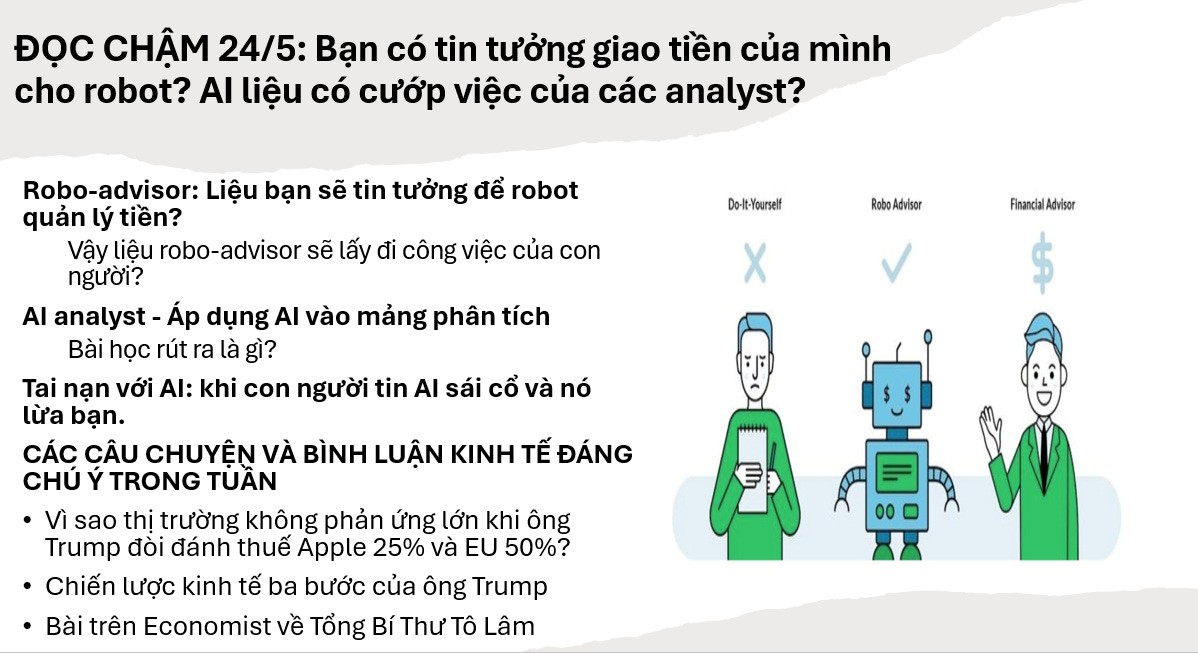

Robot đang quản lý “thụ động” 2 nghìn tỷ đô tài sản trên thế giới. Liệu bạn sẽ tin tưởng để robot quản lý tiền?

Câu chuyện thứ nhất, số tiền được mấy dịch vụ robo-advisor đã tăng vượt qua 2 nghìn tỷ đô và dự kiến sẽ còn tăng tiếp. Và con số này có lẽ là chưa tính đúng tính đủ các con số qua các dịch vụ super-app của Trung Quốc và những app lách luật của Châu Mỹ-Latin.

Lưu ý, sự khác biệt giữa robo-advisor và những cái gọi là dùng thuật toán đầu tư, trade mà chúng ta nghe qua phim ảnh khác nhau chủ yếu ở investment horizon, độ rủi ro của trade cũng như mức độ “thụ động” của chiến lược. Trong khi đa số cái bạn nghe về quant, algo-trading là active và có horizon từ siêu ngắn (vài giây) tới trung bình (vài tuần) thì đa số robo-advisor tools

Sự khác biệt của robo-advisor so với bạn tự mình đi chọn quỹ và mua một vài quỹ track thị trường là lựa chọn tỷ trọng vào từng quỹ thích hợp với mức độ chịu rủi ro của bạn.

Trong thị trường chuẩn chỉnh của Mỹ, con số này có những mức tăng trưởng chậm chậm, nhưng đáng chú ý, với tay chơi dẫn đầu là Vanguard.

Mức phí của robo-advisor có thể chỉ 1/4 đến 1/8 phí quản lý của các sản phẩm truyền thống sau khi tính đúng, tính đủ các loại phí của quỹ đầu tư.

Vấn đề của nó là loại hình này tăng trưởng coi như là chậm trong 10 năm qua ở Mỹ và Anh, ngay cả sau khi SEC của Mỹ và FCA của Anh bắt đầu cân nhắc đưa nó vào framework quản lý.

Tuy nhiên, trong năm nay, đang có một sự thay đổi đáng chú ý được coi là dòng biến động ngầm. Đó là các tổ chức lớn, bao gồm bank lớn của Hàn, Nhật và big tech của China đang âm thầm push các thương vụ thâu tóm robo-adviser và thu hút nhân tài liên quan. Họ đang âm thầm chuẩn bị cho một cú đấm trên thị trường quản lý và tư vấn tài sản, thay con người bằng con bot. Về cơ bản, đó là một phần của công cuộc “tiết kiệm chi phí”, “nâng cao hiệu quả” đang diễn ra ở khắp nơi.

Ví dụ là cái deal MUFG năm ngoái và vài cái deal ở Hàn và Sing đang diễn ra, trong khi China đang có một cuộc chạy đua đằng sau giữa các ông tech lớn về mảng robo-advisor này.

Dịch vụ có thể chưa chắc tốt hơn (gần như chắc chắn là tệ hơn), nhưng nếu chi phí rẻ hơn 1/4, return vẫn kiểu kiểu vậy (như cái chart trên), bạn có chấp nhận không?

Đó là một câu hỏi đầu tiên mà sẽ cần thời gian để trả lời, nhưng mấy tỷ đô tài sản đang được quản lý bằng robo-advisor scheme là một minh chứng cho thấy nó có thị trường.

Vậy liệu robo-advisor sẽ lấy đi công việc của con người?

Đó là tùy vào thị trường nào.

Ở thị trường Anh-Mỹ, nơi mà dân tình cần financial adviser, financial planner, thì nó là một cơ hội giúp anh em financial adviser tiết kiệm chi phí trong khi có thể làm việc hiệu quả hơn với khách hàng.

Progress can be made by adapting AI to the ways in which the financial adviser works, not the other way around. AI should move beyond recommendation engines that just keep banging on the same products that similar customers tend to buy. The programs should be flexible enough to take more information from interactions with a client, making proposals intelligible to both the adviser and the investor. If a suggested portfolio can’t be explained in laymen’s terms, it won’t be sold. If it fails to provide expected returns, advisers and clients need to understand why.

Đối với thị trường Việt Nam, khi các công cụ này phát triển, các broker có thể hoạt động với một bộ công cụ mạnh hơn trong tay để giới thiệu cho khách hàng nhiều sản phẩm thiết kế sẵn. Đây là một triển vọng rất có tiềm năng.

Trong một presentation gần đây dùng data của một app robo-advisor lớn của China (phải ký hợp đồng bảo mật), mình vừa nhận ra một cái lợi thế mà các robo-advisor companies đang tận dụng là DATA của người dùng, đặc biệt là với dân China khi mà bạn dùng nó qua một super app.

Về cơ bản, nó tạo ra một profile về investment/chi tiêu của bạn giúp các công ty này có thể phân tích và đưa ra một sản phẩm tốt hơn trong tương lai: giới thiệu từng nhóm stock phù hợp sở thích cho bạn thay vì 1 quỹ đầu tư. Tức là một kiểu từ đầu tư thụ động vào quỹ thành đầu tư chủ động chấp nhận ít đa dạng hóa portfolio hơn mà cược thẳng tay vào 1-2 stock, nếu bạn chọn bạn là kiểu chấp nhận rủi ro.

Đây là một món vũ khí mới cho các bạn broker và funds managers để triển khai sản phẩm. Ở một khía cạnh khác, nó tiềm ẩn một rủi ro đạo đức: các funds managers có thể trả tiền cho app giới thiệu funds của mình lên top sản phẩm :)

Con bot không thiên vị, nhưng người thiết kế ra nó thì có.

Vậy xu thế AI áp dụng vào quản lý tiền còn ảnh hưởng tới mảng nào nữa?

Mảng phân tích đầu tư.

AI analyst - Áp dụng AI vào mảng phân tích

Trong giới phân tích tuần này đã nổi lên thảo luận về chuyện UBS xài tools của OpenAI và Synthesia để xây mấy con clone của mấy anh analyst nhà mình.

UBS đã bắt đầu sử dụng trí tuệ nhân tạo để biến các nhà phân tích của mình thành hình đại diện, gửi video về nhà phân tích “đã được mô phỏng” này cho khách hàng trong một động thái mà ngân hàng này cho biết sẽ “giải phóng nhân viên” để họ có thể tập trung vào các nhiệm vụ hiệu quả hơn.

UBS has started using artificial intelligence to turn its analysts into avatars, sending videos of the simulated bankers to clients in a move the lender said would free up staff to focus on more productive tasks.

Ý tưởng cơ bản là sau khi analyst làm báo cáo thì thay vì hồi xưa thỉnh thoảng phải lên trường quay quay hình, thì nay analyst có thể tập trung làm việc phân tích, còn con AI sẽ tạo ra các video tóm tắt các report, đồng thời có thể tự trả lời câu hỏi dựa trên nội dung report của analyst làm.

Hiểu nôm na thì FT giải thích như sau:

Để tạo video, các nhà phân tích của UBS có thể sử dụng mô hình ngôn ngữ để phân tích báo cáo của họ và tạo ra một kịch bản. Sau đó, họ có thể xem lại kịch bản trước khi nó được chuyển thành video giống như thật bằng hình đại diện của họ.

Nếu qui trình công nghệ tạo video đủ xịn, thì sau này mình có thể viết Đọc Chậm, xong rồi kêu con ChatGPT tạo ra một kịch bản tóm tắt, mình edit xong, thì được tạo thành video 4-5 phút up lên YouTube.

Điều đó xử lý được yêu cầu của nhiều bạn là up video lên YouTube, điều mình không có thời gian để làm.

Vấn đề là lỗi của video tất nhiên là sẽ xuất hiện, và analyst sẽ vẫn phải review lại kịch bản và video.

… in the case of its avatars, analysts review both script and final video. As they should, because in highly regulated industries, humans bear the brunt of mistakes, as well as the risk of clawed-back pay or professional bans.

Tức là nhu cầu cần tools edit video vẫn cao, và bank phải có người hoặc một cái tools khác edit video nhanh gọn.

Chừng nào có mấy cái này có thể xử lý bài Đọc Chậm thành video và edit dễ thì ngày đó mình sẽ làm bản Đọc Chậm version 4-5 phút up YouTube. Nhưng bây giờ thì chưa. :)

Và việc áp dụng những thứ này sẽ có nhiều khác biệt ở thị trường Âu-Mỹ và thị trường Châu Á. Ví dụ super app phổ biến ở nhiều thị trường Châu Á, đặc biệt là Trung Quốc, nhưng lại không phổ biến ở Âu-Mỹ. Những công ty có tham vọng nhảy vào mảng làm super app ở Âu-Mỹ đều đang đốt tiền lỗ từa lưa mà thành quả rất ít. CNBC có một bài cố gắng giải thích vì sao, mà mình xem xong rồi mình vẫn nghĩ là “hên xui”. :)

Bài học rút ra là gì?

Nhiều khả năng robo-advisor sẽ là một trend được triển khai trong tương lai ở Việt Nam. Và đồng thời trong tương lai vai trò của nghề analyst, quản lý tài sản cũng sẽ thay đổi. Nhưng thay đổi như thế nào thì còn chưa rõ. Ngoài ra, analyst phải chú trọng nội dung phân tích có chất lượng, nếu không thì nội dung train sẽ rất tào lao, và video lên mạng bằng AI sẽ rất tệ.

Và nếu như vậy, thì core advantage của analyst nên tập trung vào làm report cho xịn, tại nếu report không chất lượng, broker đi tổng hợp thông tin mấy chỗ khác rồi xài AI tạo video còn xịn hơn analyst, thì analyst thành không có giá trị.

Vì vậy thay vì tập trung vào mấy chuyện như làm media, analyst vẫn phải phát triển core skill là làm phân tích tốt hơn mấy con bot. Tại vì insight không có, mà bot nó còn được train trên report chính mình viết (và đồng nghiệp viết), thì mình còn kém hơn bot.

Công nghệ AI giúp tạo video từ người thật là một công nghệ đe dọa ngành phim ảnh, nhưng không ngờ cũng có thể đe dọa mấy con human của những ngành khác.

Tai nạn với AI: khi con người tin AI sái cổ và nó lừa bạn.

Dựa vào những câu chuyện trên, có những bạn sẽ nói là AI dần sẽ làm đủ mọi việc và ngon lành, chỉ cần dựa vào nó là đủ. Vậy thì bạn hãy đọc bài bên dưới để thấy xài AI mà không đàng hoàng thì chính bạn sẽ lên đường trước.

Phóng viên của Chicago Sun-Times lười nên dùng AI để viết bài, nhưng bị con AI chơi vì nó bịa ra 1 list sách không có thật. Bài báo đó lại là bài báo ... review sách, giới thiệu với độc giả “Summer reading list for 2025”.

Tờ Chicago Sun-Times lập tức lên thông báo là ông này là cộng tác viên, hổng phải là bài báo do cơ hữu của báo viết và hứa để vụ này không bao giờ tái diễn.

Và đố bạn cái gì mà bài báo trên Guardian tường thuật tin bi hài này chưa nhận ra?

Đó là cái bài báo tào lao đó đã đi vào các news archive sẽ được feed cho các con AI như ChatGPT.

Nó sẽ không thể bị xóa vì đã vào archive nào đó rồi chỉ vài phút sau khi có 1 cái tools archive nó (hiện tại chắc phải triệu tools tự động như vậy mỗi ngày). Và nhiều cái trong số đó nằm trong data train ChatGPT vì một số nguồn của ChatGPT sẽ lên những list bài đó tự động. Khi bài bị kéo xuống ở nguồn gốc như tờ Chicago Sun-Times, nó vẫn nằm lại vĩnh viễn ở nguồn thứ cấp.

Chúng ta đang dần feed cho con AI toàn thuốc độc. Rồi nó lại bơm thuốc đó vào đầu bà con. Bà con lại tiêm lại cái thuốc độc do chính nó chế ra vô lại cho nó. Liều sau nó bơm vào đầu bà con sẽ ngày càng độc.

Kết quả là người ta sẽ uống thuốc độc đó như thần dược.

Mình nghĩ nếu tình hình cứ như vầy, một ngày nào đó, xã hội sẽ tin vào kiến thức giả và những ai biết kiến thức thật sẽ bị đấu tố như Galileo.

Đó là vì nhiều kiến thức chất lượng đang nằm sau paywall hoặc giấu trong một nhóm ít. Và tệ hơn, có nhiều người đang đi cố gắng làm kiến thức bậy bị viral.

Nếu bạn không tin, bạn hãy đi hỏi ChatGPT, Gemini, Co-pilot (mình mới thử 3 con này) cho bạn list 10 bài nghiên cứu có ảnh hưởng nhất về chủ đề "earnings management", bạn sẽ luôn tìm thấy 1-2 bài SSRN tào lao hoặc 1 tạp chí củ chuối chém gió hết sức bậy bạ dù bạn torture nó như thế nào.

Đó là vì một ông tào lao nào đó đã viết bài rất bậy và mình đoán đã dùng chiêu thao túng citation nào đó sau khi đặt nó lên SSRN và sau đó publish nó trên 1 tạp chí củ chuối. Ghê hơn là trong cái bài trên SSRN con ChatGPT cho mình, ổng chém gió sai cha 3/4 key measures của earnings management.

AI không có tội. Những người đã copy paste và mỗi ngày tạo ra hàng tấn thông tin tào lao và dùng thủ đoạn thao túng để các thông tin đó thành viral đã tạo ra các con AI như vậy.

AI không có lỗi, người lười như cha cộng tác viên tờ Chicago Sun-Times và mấy cha đi thao túng downloads bài nghiên cứu trên SSRN là nguồn gốc của tội lỗi.

Và còn có một tác nhân khác nữa là mấy người cứ bảo "giờ hỏi AI là ra". Họ không còn muốn suy nghĩ hay không có khả năng suy nghĩ một cách rõ ràng là "nếu con đó chém gió thì sao?".

Nếu có một ngày AI đi xử mấy kon human, thì khả năng cao là do mấy kon human làm bậy mà ra.

CÁC CÂU CHUYỆN VÀ BÌNH LUẬN KINH TẾ ĐÁNG CHÚ Ý TRONG TUẦN

Vì sao thị trường không phản ứng lớn khi ông Trump đòi đánh thuế Apple 25% và EU 50%?

Một số bạn có hỏi mình, câu trả lời là một trong 2 khả năng:

Khả năng thị trường đang under-react với bad news, như cụ Jamie Dimon chỉ ra

Vì thị trường nghĩ cụ Trump chém gió

The EU tariff sounds bad, but would Trump really leave it that high? Similarly, posting mean things about Apple from your iPhone is a bit of Friday fun, but surely Trump’s own supporters would tear down the White House gates if the cost of their devices more than tripled.

Kết quả thế nào thì phải đợi xem mấy tuần tới ra sao.

Tuy nhiên, một góc nhìn mình cho là hợp lý là thị trường sẽ “stuck in range” nghĩa là chạy lên chạy xuống trong khung hẹp cho đến khi có 1 cái deal gì đó triển vọng.

Nếu China-US đập nhau, thì thị trường sẽ cháy trở lại.

Chiến lược kinh tế ba bước của ông Trump

Tuần trước mình viết bài trên Tuổi Trẻ Cuối Tuần bình về chiến lược kinh tế của ông Trump sau khi Bộ trưởng Tài chính công bố nó qua bài viết trên WSJ và có 1 phụ lục trong tài liệu về thuế đối ứng thể hiện quan điểm tương tự.

Trong bài viết, ông Bessent nêu ra ba trụ cột chính sách kinh tế của chính quyền Trump: tái đàm phán thương mại toàn cầu (với thuế quan là "công cụ chiến lược"), cắt giảm thuế và giảm quy định quản lý nhà nước.

Và mục tiêu của ông Trump là thúc đẩy "tái công nghiệp hóa" và sản xuất kinh doanh trong nước, đảm bảo thịnh vượng đồng đều cho cả giới chủ và người lao động, cũng như tăng cường an ninh quốc gia.

Trong tầm nhìn này của ông Trump, thuế quan đóng vai trò thiết yếu. Đầu tiên, áp thuế cao buộc các nước phải ngồi vào bàn đàm phán thương mại, nhằm cân bằng cán cân thương mại và mở rộng thị trường cho hàng Mỹ.

Thứ hai, thuế quan sẽ thúc đẩy doanh nghiệp đưa sản xuất trở lại Mỹ, khắc phục sự phụ thuộc vào chuỗi cung ứng nước ngoài. Cuối cùng, thuế quan tạo nguồn thu lớn để giúp cân bằng ngân sách, tạo điều kiện cho chính sách giảm thuế trong nước.

Nhưng trong bộ ba này, giới phân tích đánh giá cao chính sách giảm thuế nội địa và quy định quản lý hơn chính sách thuế quan nhiều. Ông Bessent thì nhận định giới chuyên gia kinh tế không nhìn thấy rằng chính sách thuế quan là bộ phận không thể tách rời của động cơ kinh tế ba thành phần đã nêu.

…

Bài viết của bộ trưởng tài chính Mỹ dễ gây hưng phấn, nhưng lại bỏ qua một số luận điểm và giả định ngầm.

Về chuyện thuế quan và thương mại, có ba giả định ngầm trong lý luận của ông Bessent. Đầu tiên là các nước khác sẽ không trả đũa bằng cách áp thuế lên hàng hóa Mỹ. Thứ hai, việc áp thuế sẽ nhanh chóng làm hồi sinh ngành sản xuất nội địa. Và thứ ba, cũng là quan trọng nhất, người tiêu dùng Mỹ sẽ chấp nhận giá hàng hóa cao hơn đổi lấy việc gia tăng sản xuất trong nước.

Theo phân tích của nhiều nhà kinh tế, đưa sản xuất quay lại Mỹ là không hề đơn giản, và lực cản đầu tiên là dân Mỹ sẽ không chấp nhận xài hàng hóa sản xuất ở Mỹ với chi phí cao hơn. Chi phí cao hơn đáng kể là đương nhiên vì tiền lương, điều kiện lao động và nhiều loại chi phí sản xuất ở Mỹ đều cao hơn so với Trung Quốc, Việt Nam hay Pakistan.

Về chuyện giảm thuế, ông Trump hy vọng qua đó kích thích đầu tư và tiêu dùng ở mức đủ lớn, đồng thời thu thuế quan được đáng kể để bù đắp thất thu ngân sách. Đây là điều không chắc chắn.

Ngoài ra, một giả định quan trọng của chính quyền ông Trump là sau khi được giảm thuế, doanh nghiệp sẽ tái đầu tư vào sản xuất và tuyển dụng nhiều hơn thay vì tích lũy lợi nhuận.

Kết quả của việc giảm thuế 2017 là một bức tranh phức tạp, có vẻ cũng có ích cho người lao động, nhưng phần lớn lợi ích vẫn rơi vào tay giới chủ doanh nghiệp, nhiều người tích lũy lợi nhuận, thậm chí đem mua lại tài sản của mình với giá cao, thay vì đầu tư sản xuất thêm.

Nếu đúng như dự báo của IMF, tăng trưởng kinh tế của Mỹ do ảnh hưởng của thuế quan sẽ sụt đi gần 1 điểm phần trăm cho 2 năm 2025-2026. Điều này sẽ gây sức ép lên nguồn thu thuế nội địa và ngân sách.

Chính quyền Mỹ khi đó sẽ phải tìm kiếm nguồn thu thay thế và cắt giảm chi tiêu chính phủ, điều có thể tác động tiêu cực lên tiêu dùng nói chung. Ngoài ra, thuế quan có thể không tạo ra nguồn thu lớn như mong đợi. Kết quả là thâm hụt ngân sách tăng lên, gây khó cho chính sách giảm thuế nội địa.

...

Các bạn đọc toàn bài trong link ở đây nha.

Bài trên Economist về Tổng Bí Thư Tô Lâm

Lần đầu tiên một lãnh đạo Việt Nam được xuất hiện trên trang bìa Economist. Mỗi một số của Economist hiện có 3 ấn bản, Mỹ, Châu Âu và Châu Á. Số lần này ấn bản Châu Á chọn lãnh đạo Việt Nam, Châu Âu chọn Ba Lan và Mỹ chọn tấm hình con voi đuổi nhà khoa học đi khỏi Mỹ.

Đó là lý do vì sao một số bạn post cái này lên Facebook hoặc messenger thì nó thành hình con voi hay Ba Lan, trong khi số còn lại nếu post lên ở Châu Á sẽ ra hình Tổng Bí thư. Đó là tùy bạn đang ở đâu và nhiều lúc thì randomly nó nhảy ra vậy hay sao á.

Dù sao đi nữa, điều này cho thấy Việt Nam đang rất thu hút mối quan tâm của giới quan sát. Tuy nhiên, nếu bạn đọc toàn bài báo, chúng ta cũng đang đứng trước nhiều thách thức không nhỏ. Nhưng cái tựa đề và phần đầu của bài báo cho thấy chúng ta có nhiều lý do để hi vọng.

Tham vọng kỷ nguyên vươn mình là có cơ sở, nhưng cũng không ít thách thức.

Trích đoạn cuối bài

Nếu ông Tô Lâm thất bại, Việt Nam sẽ mãi mãi bị kẹt lại trong vai trò công xưởng sản xuất giá trị thấp và đánh mất thời cơ.

Nhưng nếu ông thành công, một cuộc đổi mới thứ hai sẽ đưa 100 triệu người Việt Nam vào câu lạc bộ các nước phát triển, tạo ra một con rồng Châu Á mới và giúp Việt Nam giữ vững thế độc lập trước sức ảnh hưởng từ Trung Quốc.

Đây là cơ hội cuối cùng tốt nhất để Việt Nam trở nên giàu trước khi già đi. Định mệnh của Việt Nam nằm trong tay ông Tô Lâm, một nhà cải cách không ai ngờ tới nhưng lại có tầm ảnh hưởng sâu rộng của châu Á.

Câu quan trọng trong bài

“Việt Nam sẽ cần phải tạo ra phép màu thứ hai”

Một số chart thú vị

Bạn nào chưa đăng ký Đọc Chậm mà muốn qua năm mới có mấy bài như vầy để đọc cuối tuần thì có thể đăng ký ở bên dưới nha, hổng tốn tiền.